XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・トランプ大統領は自動車関税の一部見直しの可能性示唆

・株式市場は反発も長引く不確実性が上昇を抑制

・FRB理事の発言で米国債の売り緩和、米ドルは比較的安定

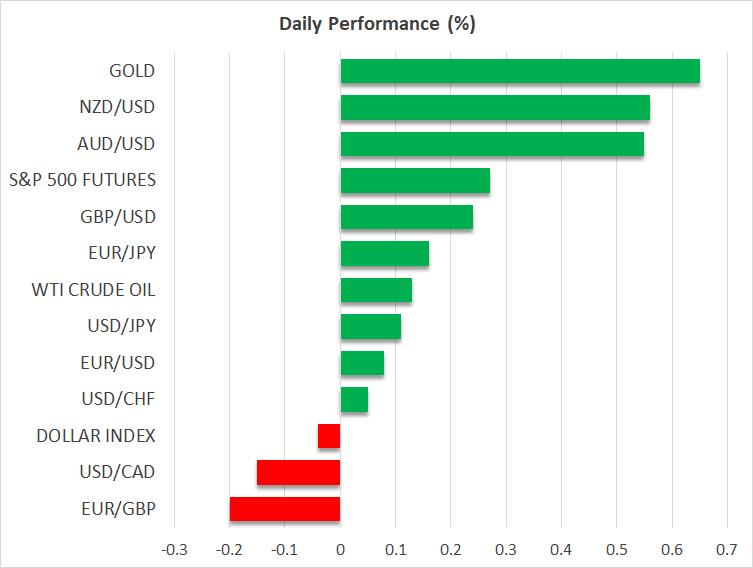

・NZドルは主要通貨に対して上昇、ゴールドも最高値付近を維持

トランプ大統領は関税を巡って再び二転三転

米政府が先週金曜日に一部の電子製品に対して追加関税の適用から除外したことを受けて、さらなる適用外が発表されることが示唆されており、リスク選好度は本日引き続き改善しています。大統領執務室からほぼ毎日更新される会見にて、トランプ大統領は、自動車と自動車部品の輸入について、自動車業界のコスト上昇を懸念して、25%の関税を除外する可能性があると述べました。

しかし、免税は一時的にすぎず、自動車メーカーに生産工場を米国に移すまでの「少しの時間」を与える可能性が高く、トランプ大統領は免税がいつ実施され、具体的にどの項目が除外されるのかについて、明らかにしませんでした。

今後の不確実性は依然として高いまま

関税を巡って二転三転を繰り返しているにもかかわらず、トランプ大統領の最終的な目的は米国内の生産を活性化し、米国の輸出品を増加することには変わりありません。しかし、国ごとに貿易協定に合意し、企業が米国にサプライチェーンを再建するのは時間がかかる計画で、現時点ではトランプ大統領のみが思い描く構想のようです。

この構想に全ての国と企業が賛同したとしても、投資家にとっては、しばらくの間は不確実性と混乱が増すことを意味します。数日中にも半導体と医薬品への業種別関税が発表される可能性が高く、トランプ大統領が業界のリーダーの意見を聞くことに前向きとなり、世界の貿易相手国とも和解を示唆して交渉を成立させるとしても、不確実性は依然として高いままとなります。

株式市場はそれほどリリーフラリーにならず

したがって、関税免除発表からの市場での前向きな反応も失われているようで、昨日の米株価の上昇は1%以下に止まりました。アジアでの株式市場では、トランプ大統領の相互関税発表後にハンセン指数と日経225指数が大幅に売られた後、本日はわずかな上昇となりました。

欧州株はアジア株よりも好調なようですが、米先物は本日精彩に欠けるセッションとなり、今のところ、このリリーフラリーには力強い基盤はありません。

今年の第1四半期での決算報告もそれほど追い風とはなっていません。本日の焦点は、バンク・オブ・アメリカとシティグループの決算報告が注目となり、木曜日にはネットフリックスの決算報告が控えています。

米ドルの続落は一段落となるか

一方、本日の米ドルはなんとか安定していますが、依然として6セッション連続での下落幅拡大のリスクがあります。米国債の売りが緩和したことが一因かもしれませんが、全体としては、トランプ大統領の混沌とした政策によって、世界の準備通貨としての米ドルの地位は著しく低下しています。

FRBウォラー理事が昨日、インフレ率がFRBの目標である2%を上回っているとしても、米経済が景気後退に向かう場合、利下げを支持することを示唆したため、米国債利回りは昨日低下しました。

一方ゴールドは、昨日圧力に晒された後、脆弱なリスクセンチメントにより上昇しています。ゴールドは現在3,225ドル辺りで取引されています。

NZドル上昇、カナダドルは本日のカナダのCPI指数に注目

為替市場での勝者と敗者に変化が生じていることも注目です。ユーロの上昇は、今週木曜日のECBによる政策会合を前に慎重となっており、一方ポンドは堅調な英経済データを受けて上昇しています。

しかし、一番のサプライズは、ここ1週間でのNZドルの急騰でしょう。オーストラリア準備銀行とニュージーランド準備銀行との金利差が縮小するとの期待から、豪ドル/NZドルが下落しており、その結果NZドルが他の通貨に対しても上昇している可能性があります。

本日発表されたオーストラリア準備銀行の4月の政策会合議事録から、5月の会合がライブとなることが確認されました。カナダ銀行は明日の政策会合にて、金利を据え置く可能性もありますが、本日のカナダのCPI指数を控え、本日の欧州時間にてカナダドルは安定して推移しています。