XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

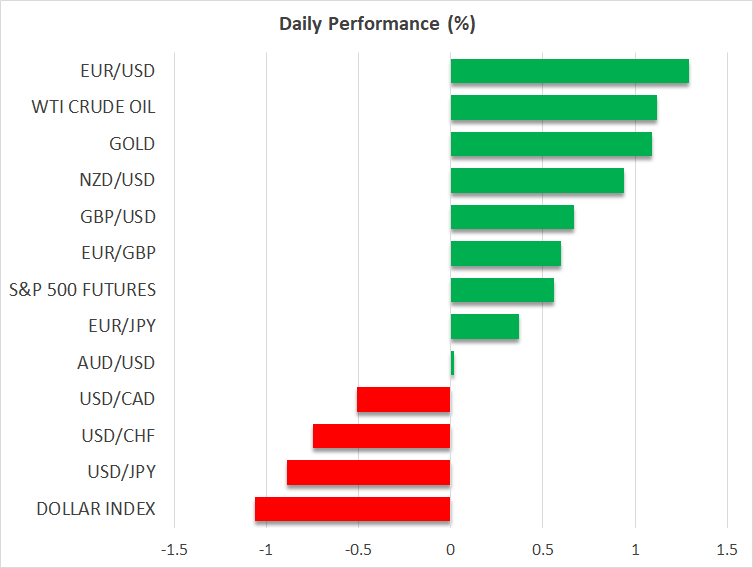

・米ドル下落、スイスフランは安全資産として10年以上ぶりの高値更新

・米中間の貿易摩擦の中、景気後退への懸念が再燃

・米CPI指数は減速でハト派的利下げ観測へ

・米株価後退、米国債下落、ゴールド上昇で最高値更新

米中間の緊張の中、市場は景気後退への懸念

米ドルは昨日と本日のアジアセッションにおいて、全ての主要通貨に対して続落し、ユーロに対しては2年以上ぶりの安値を更新し、スイスフランに対しては10年以上ぶりの安値となりました。

水曜日の米株価急騰後の下落と、米国債の売り、またゴールドの新高値更新とともに、この米ドルの下落から、トランプ大統領による追加関税の一時停止による市場の自信が後退していることが示唆されます。

これはおそらく、中国との貿易紛争が背景にあると言えます。米政府が中国以外の国々には90日間の追加関税停止を決定したため、交渉の余地があると市場は判断しましたが、中国への制裁から、トランプ大統領は中国に関してだけは譲歩しないことが示唆されています。中国政府関係者の発言からも、中国側も妥協をしないようです。

米政府による84%の追加課税後、中国政府が報復関税を発表したため、トランプ大統領は中国からの輸入品に対して145%まで関税を引き上げると即時に発表しました。現在は、中国政府からの反応を待っている段階で、さらなる報復処置が発表される場合、景気後退が現実となることへの懸念が高まる可能性があります。

米インフレ減速、市場はFRBの年内利下げ幅を0.90%に上方修正

米中間の貿易摩擦への懸念の他に、昨日米CPI指数が発表されました。総合CPI指数は前年比で2.8%から2.4%の減速し、コアCPI指数も3.1%から2.8%に減速しました。この結果、市場はFRBによる利下げ観測を上方修正しました。0.80%相当の年内の合計利下げ幅は現在約0.90%まで押し上げられています。

しかし、インフレの減速も、相互関税等によって維持される可能性は低く、FRBには米経済を守りつつ、インフレが抑制できない水準まで上昇することを防ぐよう、金利政策のバランスを保つことが要求されています。

米資産全体から資産流出、ゴールドは3,200ドルを突破して最高値更新

今後米金利が低下するとの予想にもかかわらず、米株式市場から再び資産流出となり、金融界にて景気後退への懸念が定着するとの見解が裏付けされています。米株式市場の主要な3指数全てが2%以上下落し、特にハイテク株の比重が多いナスダックは4.31%も下落しました。

投資家が身を引いたのは米株式市場だけではありませんでした。全体的に米資産から退散しているようです。ドル安と株価下落に加えて、米国債も売られており、本日のアジアセッションでは、米国債の売りが加速しています。米10年債利回りが上昇して4.5%に近づいていることからも、この現象は明らかです。

経済データによると、中国が数か月前から米国債の購入を削減していることが示唆されており、中国がこの削減ペースを加速している可能性があり、これが米市場に反映されているのかもしれません。

資金流入は現在ゴールドに移っているようで、米中間の貿易摩擦を巡る不確実性の中、ゴールドが安全資産となり上昇し、本日3,200ドルをわずかに上回って最高値を更新しました。