XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・明日の関税発表に市場は準備態勢

・3月の米株価指数は損失もユーロとゴールドは上昇

・豪中銀は本日金利据え置き発表、豪ドルは小幅上昇

・本日の重要な米経済データ、特に労働市場関連のデータに注目

今後の不透明性でリスク選好度低下

将来の不透明さは、今後の見通しを曇らせ、将来について知識に乏しい推測せざるを得ないため、市場は嫌う傾向があります。現在の状況下での市場の不確実性には、全面的な関税戦争の見通しと、中央銀行が物価の安定と景気後退の可能性の間で選択を迫られるスタグフレーション、そして世界的な経済減速の恐怖が伴っています。

この情勢が明らかに米株式市場に反映されており、3月のナスダック100は下落を牽引しており、1カ月で7.7%もの下落となりました。この下落幅は、FRBによる引締めサイクルが米経済の景気後退を招くとの懸念が高まっていた2022年12月以来最大となります。一方、ユーロ圏そして欧州各国レベルで財政支出の増加が発表されたこともあり、3月の欧州株価指数は米株価指数に比べて好調となりました。

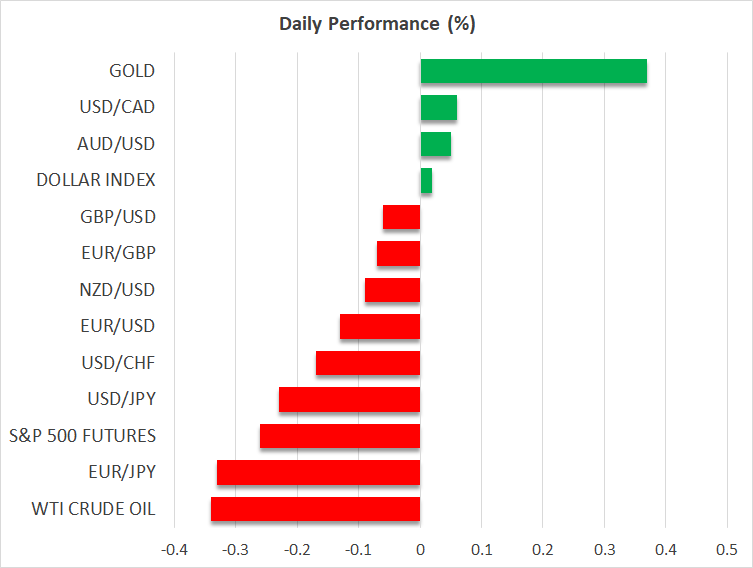

3月のユーロとゴールドは大幅上昇

ユーロ圏でのセンチメント向上はまた、ユーロの上昇にも反映されています。3月のユーロ/ドルは4.5%上昇し、今年前半にはパリティとなるとの強い観測にもかかわらず、米大統領選後のトレンドを反転しています。3月のユーロは、2022年11月以来好調なパフォーマンスとなり、一方でドル指数が3月で3%下落したことからも明らかなように、米ドルは3月後半は回復したものの、全体的に苦戦しています。

米ドルの下落によって、ゴールドが上昇しており、3月のゴールドは9.3%も上昇して2024年3月以来の好調な月となりました。今年の第1四半期でのゴールドの上昇は、以前の混乱時期のパフォーマンスを上回って、過去最高を記録しています。

市場は4月2日の関税発表に向けて準備態勢

先週発表のあった自動車関税を受けて、 トランプ大統領が水曜日の19:00(GMT)に発表する関税の水準と幅について憶測が飛び交っています。トランプ大統領はこの関税に関して「寛大なものになる」と述べてはいますが、EUと中国は「複数の関税」を準備して待機しています。イギリスや日本といった長きにわたる同盟国でさえ、EUや中国ほどではないにしても、関税対象国となる可能性があります。

本日豪中銀はインフレ対策を優先し、金利の据え置き決定

これらの状況下で、中央銀行は金利戦略の策定を試みています。明確さが重要となることは明らかで、明日の関税発表によって、今後の追加利下げ、または中央銀行によっては現状維持となる可能性が大きくなります。多くの中央銀行が直面するジレンマは、今後もインフレ目標への対策を取るのか、または景気後退を回避するため、経済の活性化への対策を取るのかを選択することです。

オーストラリア準備銀行は、本日の金利政策会合にてインフレ対策を優先し、金利を据え置き、その結果、豪ドルは米ドルに対して若干上昇しています。この金利の据え置きは予想された通りで、市場は現在5月20日の次回会合での利下げをやや支持しています。オーストラリア準備銀行のブロック総裁は、本日の政策会合ではインフレを目標まで引き下げることが優先事項であり、利下げについては協議されなかったことを明確にしました。

本日の米経済データとユーロ圏のCPI指数に注目

明日のトランプ関税の発表が経済データ発表を明らかに圧倒しています。しかし、本日はISM製造業企業調査の雇用指数とJOLTSによる求職件数が発表となり、市場は金曜日の米雇用統計を精査する準備として注目することになるでしょう。

ECBメンバーが4月17日の次回会合での追加利下げの可能性について公に検討する中、現時点では、本日の3月のユーロ圏のCPI指数速報値がECBハト派のサポート材料となる可能性があります。政治局面での焦点はフランスとなっており、ルペン氏の有罪判決によって、2027年の大統領選に立候補ができなくなったことが取り沙汰されています。