XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・本日の米PCEインフレデータを前に関税問題根強く

・日銀委員の中で利上げの時期について意見分かれる、東京の3月の消費者物価指数加速

・米自動車関税発表後、米株価下落

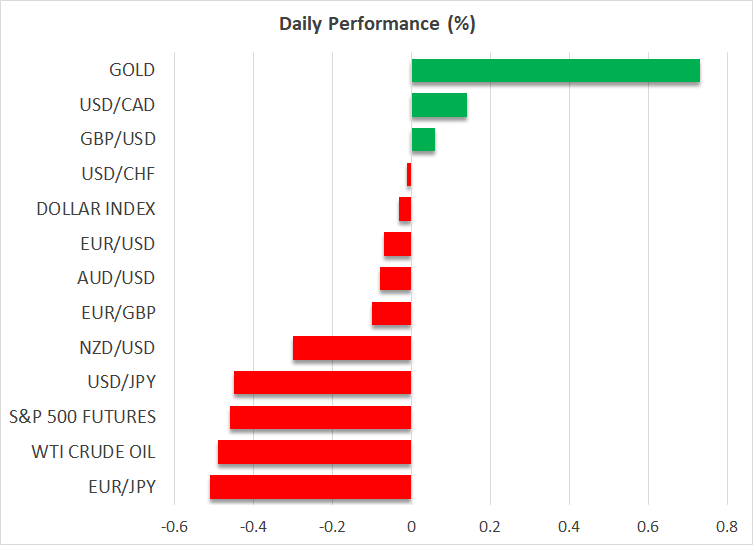

・安全資産への流入が続く中、ゴールドは新最高値更新後上昇

関税を巡る不透明さの中、本日の米PCEレポートに注目

昨日の米ドルは、投資家がトランプ関税による経済成長への影響について引き続き危惧しているため、ほとんどの主要通貨に対して下落しました。

先週末の報道では、4月2日に発動予定の相互関税について、当初の予想よりも軟化した柔軟なスタンスを取ることが示唆されていましたが、トランプ大統領は、今週の水曜日に4月3日に全輸入車と小型トラックに対する自動車関税を発動することを発表しました。また、自動車部品輸入への関税については5月3日に発効される予定です。

ボストン連銀コリンズ総裁とリッチモンド連銀バーキン総裁も、トランプ関税政策について懸念を示しました。コリンズ総裁は、トランプ関税によって、米インフレが再加速するだろうが、物価圧力がどれほど継続するのかは不透明と言及しました。バーキン総裁も関税によって発生する追加コストを消費者にどれほど転嫁させることになるのか、企業は苦境に立たされる可能性があり、その結果、企業競争の中で、雇用数を削減して物価上昇を抑制するように努めるかもしれないと述べました。

これらの発言は、FRBによる今後数か月の方針決定が難題となるとの見解を裏付けしています。FF金利先物によると、投資家は年末までに合計で0.65%相当の利下げを織り込んでおり、次回の0.25%の利下げが6月まで実施される可能性は72%と予想しています。

米ドルトレーダーにとっては本日、FRBがインフレ測定として採用する2月のコアPCE(個人消費支出)物価指数が焦点となります。2月の消費者物価(CPI)指数と生産者物価(PPI)指数は減速したものの、本日のPCE指数にも含まれるサブ指数には加速した指数もありました。従って、本日のPCEレポートが上振れリスクとなる可能性があり、その結果、市場によるFRB利下げ観測が後退することになり、米ドルがいくらか上昇するかもしれません。

東京の消費者物価指数加速で日銀の利上げ観測維持

日本では、金融政策決定会合における主な意見にて、日銀が利上げ再開の時期について、意見が分かれたことが明らかになりました。タカ派はインフレ上昇について警戒感を示し、何人かの委員が、今年の賃金交渉にて大企業によって提示された賃上げから、さらなる利上げが可能となることを示唆しました。しかし一方で、トランプ関税政策による世界経済および日本経済に与えるリスクの高まりを指摘する委員もいました。

この主な意見から、日銀が今後の金融政策をどう進めていくのかジレンマを抱えていることが明らかとなりましたが、本日の東京の消費者物価指数が加速したことから、次回の0.25%の利上げに対する期待は維持されています。日本のインデックススワップ(OIS)によると、5月での利上げの確率は27%、6月での利上げの確率は50%以上となっています。

リスク回避が高まる中、株価下落、ゴールドは新最高値更新

米株式市場では、市場がトランプ関税政策について依然と懸念していることから、主要3指数全て下落しました。自動車関税発表を受けて、ゼネラルモーターズ株は7%以上下落し、フォード株も3.9%下落しました。自動車部品メーカーであるアプティヴ(Aptiv)とボルグワーナー(BorgWarner)の両株式も下落しました。一方テスラ株のみは小幅上昇し、おそらく電気自動車が主に国内生産であるため、自動車関税からの打撃が比較的少ないと市場が判断したためと思われます。中国、カナダ、メキシコ、そして欧州は、米国に対して報復関税に向けて準備を進めており、米株式市場を取り巻くリスクは依然として下振れとなる可能性があります。

新たな貿易戦争勃発によって、リスク選好度は一層後退する可能性があり、株価下落だけでなく、ゴールドのさらなる上昇となる可能性があります。ゴールドはここ数年間で究極の安全資産として選択されており、最新のトランプ関税の発表を受けて、堅調に反発して、本日は最高値を更新しました。