XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

• トランプ大統領が自動車関税を発表、4月2日の関税発効に向けて地ならし

• 米株は苦戦、欧州株は厳しい圧力にさらされる可能性も

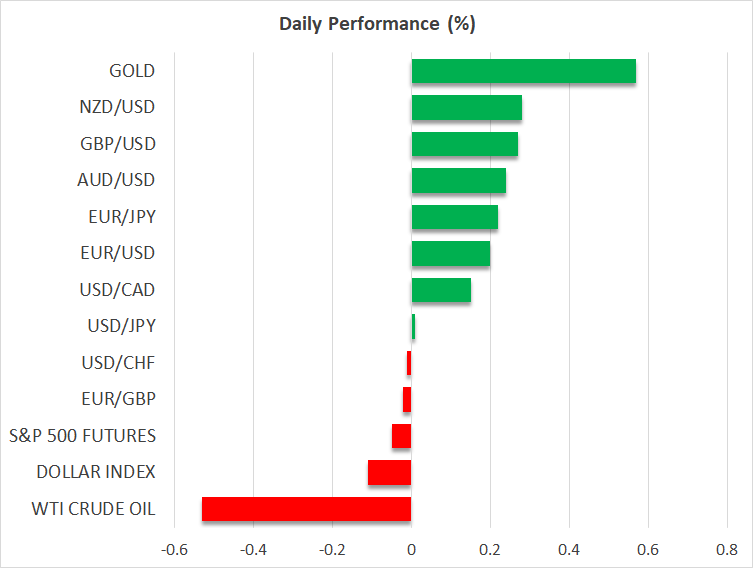

• 米ドルはユーロと円に対して小幅上昇

• ゴールドと原油は直近の上昇の大半を維持

自動車関税発表に注目が集まる

4月2日が主要な関税発表日であるという見通しにもかかわらず、トランプ大統領は昨日、自動車輸入関税に関する発表を行い、市場を驚かせました。4月2日より、非米国製のすべての自動車および小型トラックの輸入に対し、新たに25%の関税が課されることになります。自動車部品の輸入については、1カ月の関税免除が与えられ、最長で5月3日まで延期される可能性があります。トランプ大統領はまた、米国自動車メーカーをさらに支援するため、米国製造の自動車の金利支払いを税控除対象にしようと承認を得ようとしています。

この自動車関税によって、メキシコ、日本、韓国、カナダ、ドイツに拠点を置く自動車メーカーが最も大きな打撃を受けるでしょう。興味深いことに、日本の経済的利益がトランプ大統領の標的とされるのは、おそらく今回が初めてです。トランプ大統領は4月2日を「開放日」と言い続けていますが、鉄鋼・アルミ関税超える広範な影響をもたらす重要な動きであることは明らかです。

とはいえ、トランプ大統領は第47代大統領に就任してから短い期間からでも証明されたように、関税の開始日を急に変更したり、免除を承認したりと二転三転する可能性があることには留意すべきでしょう。影響を受ける国は、トランプ大統領に新たな投資という形で「ギフト」を贈呈するなど、念願の免除を獲得するためには、公式な自動車関税発動までに1週間あります。

この交渉が失敗した場合、影響を受ける国のほとんどが報復措置を講じるでしょう。EU当局者は強硬な姿勢を強め、厳しい貿易制限を課すと脅し、カナダなどの他の国々との協定を結ぶことを模索すると予想されています。トランプ大統領はすでにこの可能性の高い展開について発言し、米国に対抗して結束を図る国々には、さらに高い関税を課すと警告しています。

リスク選好度が悪化

昨日の自動車関税発表を受け、米株価はマイナスに転じ、ナスダック100指数は売りを牽引して、6回目となる1.5%の下落を記録しています。今月のナスダック100指数は、市場がFRBの長期的な利下げ停止を懸念していた2023年9月以来の最悪のパフォーマンスとなる見通しです。さらに、米株式市場の回復が続いているにもかかわらず、ナスダック100指数は依然として2月中旬のピークから10%下回った水準にあります。

同様に、S&P500指数も昨日、テクノロジーセクターとコミュニケーションセクターが圧力を受け、下落しました。4月2日の発効される関税は、製薬会社など欧州に拠点を置く企業に焦点が当てられる可能性が高いため、特に欧州株への影響が最も大きくなるとみられています。

同様に、自動者関税の発表を受けて、米ドルはさらに上昇し、ユーロ/ドルは1.0735まで下落、対円では150円74銭まで上昇しました。月末のバランス調整の流れが米ドルを押し上げる可能性が高いため、米ドルの強気派にとっては、主要通貨に対する大幅な損失から回復し続けるための準備は整っているようです。

中央銀行の直面する問題

こうした動きの中で、各国の中央銀行は依然として目標達成に努めています。多くの中央銀行は、特にユーロ圏では経済成長への大きな打撃の可能性とコロナ禍で急騰したインフレ圧力の可能性の高まりといった問題の板挟みになっています。

市場は現在、年内の合計利下げ幅をFRBは0.62%、ECBは0.55%にそれぞれ織り込んでいます。 実際、ECBが4月に利下げを実施する可能性は80%に引き上げられました。しかし、トランプ大統領が政策を発表するたびに、スタグフレーションのリスクも着実に高まっています。この場合、多くの中央銀行が経済成長よりも物価安定を優先せざるを得なくなる可能性が高く、ECBはおそらくその立場を取るとみられますが、FRBはインフレの脅威を無視し、利下げを行うようトランプ大統領から強い圧力を受ける可能性があるでしょう。

ゴールドと原油は最近の上昇を維持

ゴールドは昨日の発表を好感し、3,035ドルを超えて取引されていますが、直近の史上最高値には達していません。原油も同様に、最新のニュースにもかかわらず、ほぼ最近の上昇を維持し、69ドル付近で推移しています。とはいえ、米国とイランの関係が著しく悪化する可能性を考慮したとしても、特に世界経済の減速の可能性が高まっている中でのこの上昇はやや謎めいています。