XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

• FRBは金利据え置きの見通し、焦点は新しいドットプロットへ

• 円トレーダーは日銀の次の利上げの手がかりを待つ

• ドイツ議会は支出増加案の採決へ、ユーロは上昇

• 米株式は反発し上昇、ゴールドは史上最高値を更新

FRBの政策金利決定に景気後退懸念は反映されるか

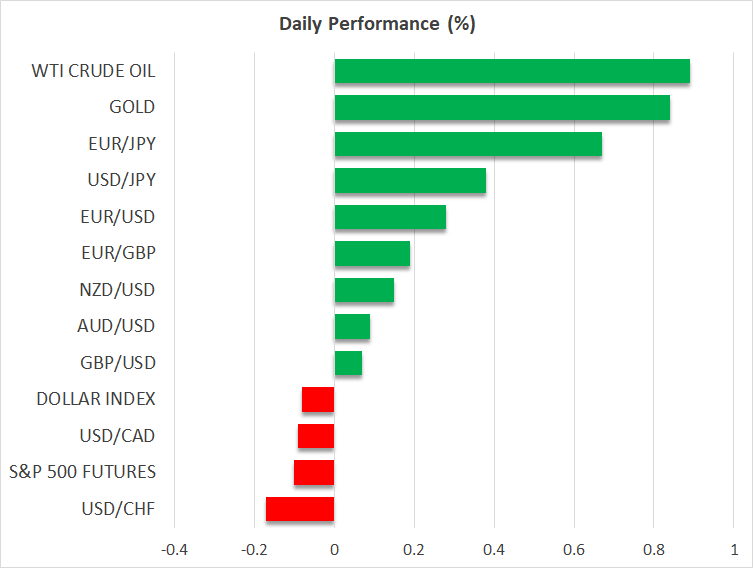

昨日、米ドルは日本円を除く全ての主要通貨に対して下落幅を拡大し、日本円に対してのみ若干の上昇を見せました。本日、米ドルは堅調に推移しており、対円では上昇幅を広げています。

トランプ政策が米国経済に打撃を与えかねないとの懸念が、米株式市場だけでなく米ドルにも重荷となり、投資家は先週のある時点で、今年の利下げ幅を約0.75%相当と織り込みました。これは、FRBの最新のドットプロットで予想された0.25%の利下げ2回よりも1回多い3回の利下げに相当します。

とはいえ、インフレ期待は最近急上昇しており、ミシガン大学の1年先期待インフレ率は、2月の4.3%から3月には4.9%に上昇しました。これにより、市場参加者は利下げ観測をいくらか後退させました。現在、市場参加者は年内に0.60%相当の利下げを織り込んでいます。

これらの状況は、FRBにとって非常に混乱した局面であることを示しており、政策当局者は明日の政策金利決定と新たな米経済見通しの発表に際して、難しい判断を迫られる可能性が高いと言えるでしょう。 もっとも、決定そのものは比較的容易かもしれません。投資家たちは、今回の会合でFRBが金利を据え置くことを大方予想しています。 しかし、それでも投資家は、フォワードガイダンスと新たなドットプロットへの期待を前に、固唾をのんで見守ることになるでしょう。

仮にパウエル議長らがトランプ関税による米国経済への影響について実際に懸念を示しているように見え、ドットプロットが今年の利下げ幅の拡大する方向に下方修正される場合、米ドルはさらに下落を続ける可能性が高いでしょう。

次回の日銀の利上げは夏頃が現実的か

FOMC会合を前に、明日のアジアセッションでは日銀が今週の各国の中央銀行の先陣を切って、政策金利決定を決定します。日銀も金利据え置きが予想されるため、政策当局者が再び次に利上げを実施するタイミングについての手がかりやヒントに注目が集まるでしょう。

日本のインフレの粘着性、経済活動の加速、日銀のタカ派的発言、そして歴史的な賃上げに関する企業と労働組合の合意により、市場参加者は次回の0.25%の利上げが6月に実現する確率を50%と見込んでいます。9月の政策会合には、次回の利上げがほぼ完全に織り込まれています。

従って、明日の政策会合にて、日銀によるなんらかのタカ派的な発言があれば、最近の円安を反転させ、長期的な上昇トレンドが再開する可能性があるでしょう。逆に、日銀がトランプ関税に懸念を示し、次回の追加利上げの時期が不確実に見える場合は、その逆の展開となり、円安となる可能性があるでしょう。

ドイツ政策がユーロの上昇に大きな追い風に

ドイツ連邦議会(下院)が、ユーロ圏最大のドイツ経済を押し上げる可能性のある巨額の借り入れを承認する見通しであることから、ユーロは上昇を再開しました。先月の選挙後、連立政権樹立に向けて協議中の各政党は、5000億ユーロ規模のインフラ支出に合意したため、可決されれば、ドイツの数十年にわたる財政保守主義に終止符を打つことになります。とはいえ、この法案が下院を通過したとしても、連邦参議院(上院)での承認も得る必要があります。

米株式は安値狙いで上昇、ゴールドは史上最高値を記録

米株式は、ウクライナ戦争終結に向けたトランプ大統領とロシアのプーチン大統領の会談を前に、主要3株価指数すべてが反発しました。しかし、ここ数年最大の安全資産とされてきたゴールドは、重要な心理的ゾーンである3,000ドルを突破し、新しい最高値に向かって上昇幅を拡大しています。これは、和平の見通しがまだ市場にとっては純粋な追い風とはなっていないことを意味しています。おそらく、米株式市場での反発は、大規模な売りの後でのお得な株式を探す口実だったのかもしれません。