XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・金曜日の株式市場のラリー後、リスクセンチメント試される

・本日の米小売売上高によっては、景気後退への懸念が復活する可能性も

・明日のトランプ大統領とプーチン大統領との電話会談で停戦合意となるか

・ゴールドと原油価格は停戦合意後に下落の可能性も

株式市場は金曜日のセンチメント向上を維持できるか

本格的な市場暴落となる全ての要素が引き起こされた波乱の期間に続いて、先週金曜日以降、市場のセンチメントは若干改善されています。木曜日には米議会でのつなぎ予算が可決され、米政府は9月30日まで運営資金を確保できることになりました。また、金曜日にはドイツの複数の党の間で大規模な財政改革パッケージが合意に達し、これらの動きから米株価指数では前向きな反応となりました。

しかし、先週のナスダック100は4週間連続でマイナスを更新し、過去4週間で合計11%の損失を計上したことから、先週の米株式市場は黒字とはなりませんでした。一方で、米ドルに関しては、週半ばでの損失を最小限に抑え、ほとんどの主要通貨に対してわずかに下落したにすぎませんでした。

週末に発表された中国政府による賃金引上げと雇用増加を焦点とした一連の景気刺激策発表により、リスクセンチメントが改善したため、本日のアジア株価指数は上昇しています。しかし、過去数年間で、中国政府は多数の景気刺激策を発表してきたにもかかわらず、中国経済への影響はまだ不十分と見られるため、欧米拠点の投資家にとっては、それほど好材料とはならないでしょう。従って、週末の米国によるフーシ派への空爆開始のニュースとともに、本日の米国株と欧州株は先週金曜日ほど楽観的とはいかないかもしれません。

本日の米小売売上高と水曜日のFOMC会合決定に注目

トランプ大統領が4月2日発表予定の相互関税の準備をしていることもあり、週末は関税面ではそれほど動きはなかったものの、市場は依然として米景気後退の可能性に危惧しています。重要なことは、ミシガン大学消費者信頼感指数の結果において、特に1年先のインフレ期待が2022年11月以来最高水準となる4.9%まで急上昇したことで、米消費者が実際に先行きについて非常に懸念しているとの厳しい現実が反映されました。

本日は2月の米小売売上高が発表されるため、この消費者の不安がさらに検証されることになるでしょう。1月に大きく落ち込んだ小売売上高を受けて、エコノミストは様々な経済データを分析した結果、本日の米小売売上高は上昇に転じると予想しています。この予想通りとなる場合、リスクセンチメントのサポートとなり得ますが、実際のリスクは2月も低調となることでしょう。

2月の米小売売上高も低調となる場合、特にベッセント米財務長官が昨日、景気後退が回避される「保証はない」と発言したこともあり、FRBのパウエル議長他にとって、水曜日のFOMC会合での政策決定がさらに困難となり、更新されるドットプロットが特に注目となるでしょう。

ウクライナ紛争は停戦合意か、ゴールドと原油価格が下落する可能性あり

ロシアのプーチン大統領が、ウクライナとの停戦交渉に関して当初否定的な反応を示したにもかかわらず、週末にかけて、米国とロシアの政府高官間にて一連の会談が行われ、まずまずの進展が見られているようです。その結果、ウクライナ紛争が始まってから3年が経つ現在、明日のトランプ大統領とプーチン大統領との電話会談において、30日間の停戦への合意となる可能性が高まっています。

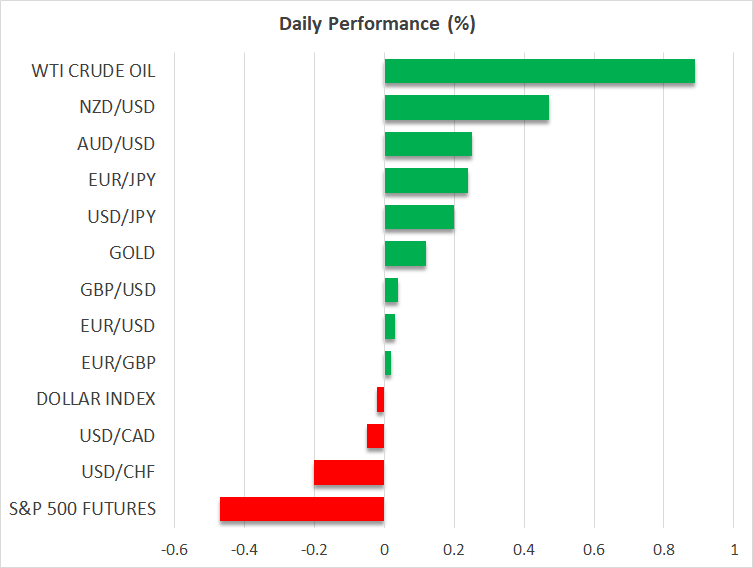

停戦交渉が合意に達する場合、ゴールドと原油価格が下落する可能性がありますが、大方の予想に反して、その反応は比較的少なくなるかもしれません。特に、ゴールドは現在、2,985ドル付近で取引されているため、ウクライナ紛争の停戦合意の発表から若干の利益確定の動きとなる可能性があります。しかし、世界的な経済見通しが不確実な中、ウクライナ紛争での停戦合意が早急に破られる可能性も大きいことから、ゴールドの下落は限定的となるかもしれません。

また、原油価格についても既に重要な66.95ドルを若干上回っています。前述の停戦合意によって、原油価格も多少下落する可能性がありますが、ロシア石油が世界に向けて自由に輸出できるようになるまでにはまだ時間がかかると予想されます。したがって、市場は主に需要の低下について注目していることもあり、石油供給への大きな影響は短期的にはないと見られます。