XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

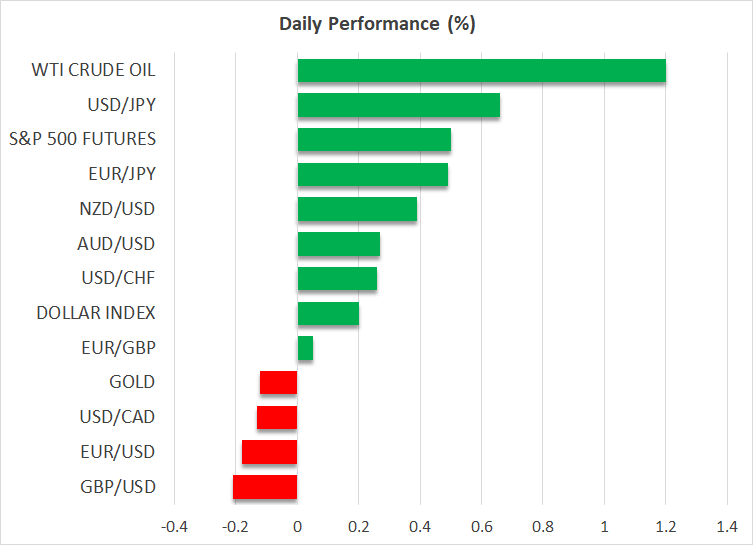

・トランプ関税を巡る混乱からゴールドは3,000ドル台に向けて上昇、米ドルも上昇

・米政府機関の閉鎖回避後、リスクオフムードはいくらか緩和

・米先物は上昇示唆、中国政府への消費刺激策への期待で中国株はラリー

・米国とEU間での貿易摩擦とドイツでの債務ブレーキ改正への協議の中、ユーロ下落

トランプ関税は対EUでさらにエスカレート

昨日トランプ大統領がEUによる報復関税に怒りの反応を示し、EUからの全てのアルコール輸入品に対して200%の関税を課せると脅したことで、米国とEU間での貿易摩擦を巡る緊張は頂点に達しました。

火曜日に発表されたEUによる報復関税は、米国の鉄鋼とアルミニウムへの関税発動への対応措置でした。トランプ大統領はカナダとの貿易戦争でも示されたように、いかなる報復処置に対して、それ以上に攻撃的な反応で応じることを明確にしたことになります。

ドイツでの債務ブレーキ改正への投票を前に、ユーロのラリーは勢いを失う

ここで顕著となったのは、この貿易摩擦の悪化がユーロと欧州株の上昇を抑制させた一方で、米ドルが安全資産としていくらか復活したように見えることです。ドイツ議会が、ドイツ憲法に記されている債務ブレーキ規制の改正に必要な法案をどれほど早く通過させることができるかについて疑念が持ち上がっていることも、ユーロの重荷となっています。

基本法改正には議会の3分の2の投票率が確保されることから、ドイツの緑の党のサポートが必須となるため、第1党のキリスト教民主・社会同盟(CDU/CSU)と第3党の社会民主党(SPD)で成る新連立政権との交渉が続いています。防衛費とインフレ支出の大幅な増額を含む措置について、火曜日に議会にて投票が行われる予定で、それまでに緑の党との交渉が成立する可能性は高く、もし合意が遅れる場合は、最近のユーロ急騰の調整が引き起こる可能性があります。

株式市場は今週の大幅下落から回復の兆し

米株式市場でも、トランプ大統領による関税に関する攻撃的な言動を芳しく思っていないようで、昨日のS&P500はテクニカル調整に突入しました。代表的なベンチマーク指数であるS&P500は4週連続で下落に向かっており、ナスダックも今週はおよそ5%の下落になりそうです。

しかし、本日の米先物と欧州株価指数はともに上昇しており、株価指数の回復も示唆されているようです。中国政府が内需拡大のために新たな消費刺激策を検討していることから、中国株が回復を牽引しています。月曜日には、中国政府関係者が記者会見で消費刺激策の詳細を発表するようです。

また、今週末の米政府機関の閉鎖が回避されたため、市場の安堵感も本日のセンチメントのサポート材料となっています。上院民主党トップのシューマー院内総務は、共和党からの譲歩がないにもかかわらず、つなぎ予算案を阻止せずに賛成票に投じることを示唆しました。民主党としては、共和党に対して、どの政策で反対票を投じるかについて慎重になっているのかもしれません。この議会の動きから、今のところ、ネガティブな報道から回避するのに必要な安心材料が提供されました。

ゴールドは3,000ドルに向かって上昇

センチメントは多少改善しましたが、ゴールドは3,000ドルを突破する勢いで、ゴールドの強気筋にはマイナスとはなっていません。米国と同盟国との貿易摩擦の悪化と、経済的および地政学的な不確実性が全体に高まっていることが、安全資産であるゴールドの需要を押し上げています。

トランプ大統領は貿易政策にて、自分の目標達成のために手段を問わない姿勢で、米株式市場の下落も気にしていないようです。一方で、プーチン大統領がウクライナとの停戦協議を受け入れる前に、いくつかの前提条件を提示したことで、トランプ大統領のロシアへの影響も試されています。

軟調な米CPI指数とPPI指数も米ドルは反発

米ドルは安全資産への流入から恩恵を受けているようで、主要通貨に対して3日連続で小幅上昇しています。投資家は引き続き年内にあと3回ほどの0.25%の利下げを織り込んでいますが、今週発表されたJOLTSによる求人件数と失業保険申請件数が堅調だったことから、FRBは来週のFOMC会合にて、中立的な立場を維持すると見られます。

したがって、米CPI(消費者物価)指数とPPI(生産者物価)指数がともに軟調であったことも、FRBの利下げ観測にはそれほど影響はなく、米ドルのサポート材料となっている可能性があります。

一方、本日の英GDPデータが発表され、予想外に1月のイギリス経済が若干縮小したことから、ポンドが下落しました。