XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

• 予想以上に軟調な米CPIは、貿易摩擦からの一部の安心材料に

• カナダとEUが報復関税を発動したため、米株式は上昇を維持できず

• 米政府機関閉鎖の脅威も市場の重荷に

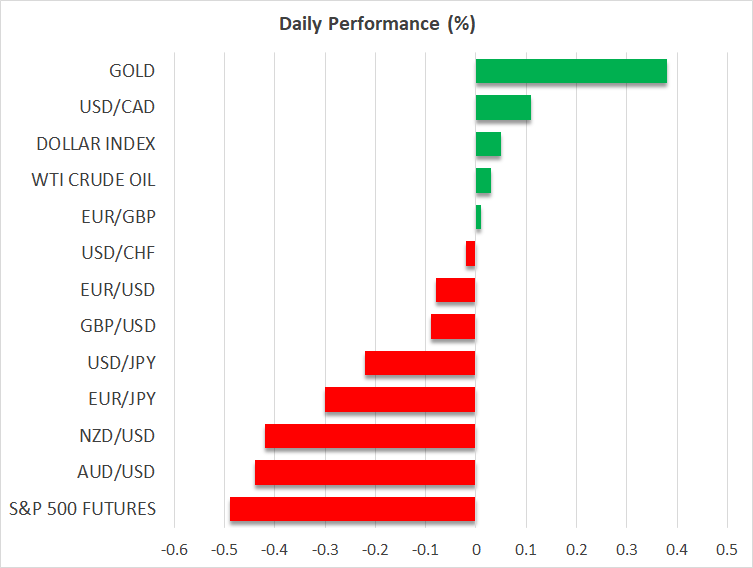

• 米ドルはまちまち、ゴールドは史上最高値に接近

米国のインフレ率は予想以上に鈍化

昨日の2月の米消費者物価指数(CPI)が予想以上に鈍化したことを受け、市場にはいくらかの安心感が広がり、FRBが年後半に利下げサイクルを再開するとの見方が強まっています。総合CPIは前年比3.0%から2.8%に低下し、予想の2.9%を下回り、コアCPIは3.3%から3.1%に低下しました。前月比では、10月以来最も小幅な伸びにとどまりました。

この米CPI指数は、3月18日と19日に政策決定会合を控えたFRBにとって朗報です。来週の会合で、FRBが金利を据え置くことはほぼ確実ですが、米国のインフレの状況がようやく好転し、特にサービス部門のCPIも低下しつつあるため、来週のFOMC会合でのドットプロットにて、年内に追加利下げが織り込まれる可能性は高いとみられます。

対米報復関税で市場のセンチメント悪化

米株式は、軟調な米CPI報告を歓迎しましたが、その反応は控えめでした。S&P500指数は0.5%上昇し、ナスダック100指数は1.1%上昇しました。しかし、米先物は本日マイナスに転じ、欧州株も下落しています。

しかし、貿易戦争が再び悪化したことで、投資家はCPI報告による楽観的な見方を長く維持するのは難しいと証明しました。トランプ大統領が2月に発表した鉄鋼とアルミニウムの全輸入品に対する25%の課税が昨日発効したため、カナダとEUはともに米国に対する報復関税を発表しました。

カナダは米国製品に約200億ドル、EUは280億ドル相当の関税を課すと発表しました。トランプ大統領はこれに対する措置を講じると約束しており、主要貿易相手国間の貿易摩擦悪化が予想されます。

FRBの利下げ観測はほとんど変化なし

予想より軟調なCPIデータからのFRBの利下げ観測の高まりは、貿易見通し悪化によって相殺され、投資家は現在、関税によるインフレへの影響が懸念される中、今年の0.25%の利下げは3回弱となると織り込んでいます。

トランプ政権は貿易交渉で何度か譲歩したものの、米株式トレーダーの要求にはまだ屈服していません。S&P500指数が調整局面に入りかけているにもかかわらず、トランプ大統領は貿易に関する発言を緩めることを拒んでいます。このため投資家は神経質になっており、景気後退のリスクが依然として高い中、保護主義の高まりが米国経済や世界経済にどのような影響を及ぼすかについて引き続き懸念を示しています。

本日、生産者物価指数(PPI)と先週の新規失業保険申請件数が12:30(GMT)に発表されるため、市場は不安定なままとなりそうです。

市場はまた、可決可能性のあるつなぎ予算案に関する議会からの最新情報にも注目しています。米下院は火曜日にこの予算案を可決しましたが、上院の民主党議員らはこの法案を否決しました。共和党がこの法案を上院で可決させるためには、少なくとも8人の民主党議員の賛成が必要で、そうでなければ土曜日に政府が閉鎖される可能性があります。

米ドルは回復、円は上昇

米ドルは昨日小幅に回復しましたが、本日はまちまちとなっています。米国とEUの貿易戦争の激化を受け、ユーロの上昇はやや勢いを失っています。ドイツ連銀のナーゲル総裁は、さらなる関税引き上げが発表されれば、ドイツ経済が再び景気後退に陥る可能性があると警告しています。

昨日、日銀の植田総裁が賃金の伸びと消費について明るい見通しを示し、年内の追加利上げの可能性を示唆したため、円はいくらか上昇しました。

カナダドルは、昨日のカナダ中銀の利下げ発表とトランプ大統領の貿易戦争による「新たな危機」との警鐘にもかかわらず、引き続きサポートされました。

ゴールドが史上高値更新となるか

ゴールドは3日連続で上昇しており、2月24日に更新した最高値2,950ドル台に近づいています。米債利回りが一定の回復を見せているにも関わらず、トランプ政策の不確実性の高まりから、投資家は人気な安全資産であるゴールドを好んでいるようです。

また、ウクライナがすでに合意している米国が提案した停戦案にロシアが合意するかどうかも疑問視されています。米政府高官は本日モスクワに赴き、停戦合意の可能性について協議します。