XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

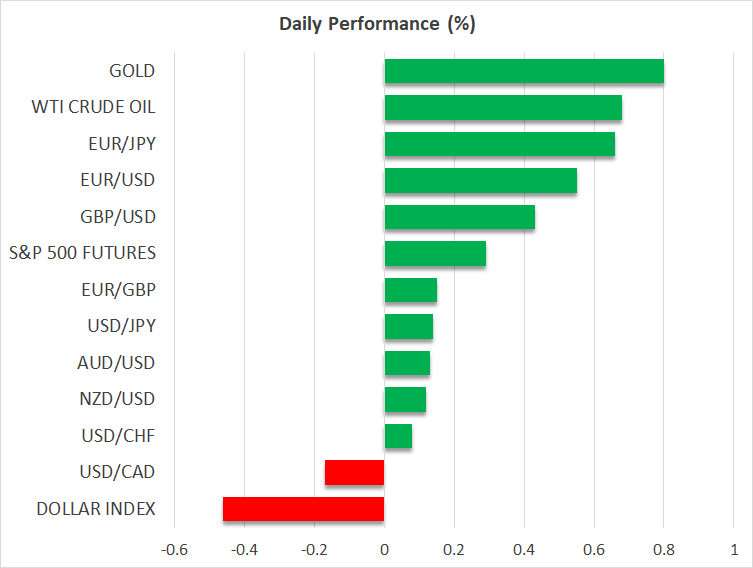

・米景気後退への懸念から米株価急落も本日の先物は小幅上昇示唆

・FRBへの利下げ観測が高まり、米ドルは引き続き下落基調

・ユーロとポンドは続伸も円高は一段落

市場には米景気後退への懸念が広がる

昨日の米株式市場は急落したものの、本日の株式市場での売りは緩和しているようです。トランプ政権による攻撃的な関税政策が米企業への打撃となるとの懸念の高まりから、景気後退への危惧となり、FRBがまもなく利下げを再開するのではとの期待になっています。

米国債利回りの低下とFF金利先物が現在年内に4回目の利下げがある確率を30%に織り込んでいますが、株式市場にとっては十分なサポートになっていません。トランプ政権による減税と規制緩和から米経済が潤うとの期待も、関税引き上げからのダメージの方がさらに大きくなる可能性から、投資家は大統領選直後の明るい収益見通しを見直せざるを得なくなっています。

連日のトランプ関税による将来の不確実性のため、企業が支出を抑え、政府機関の雇用削減の中、消費者も支出を削減していることから、好調な米経済の耐久性が試されています。

トランプ大統領は株式市場の下落を考慮する兆候なし

現段階では、トランプ大統領が関税に関して二転三転していることが、市場を最も動揺させています。さらに貿易に関して、トランプ大統領が目的達成のためには、米経済への短期的なダメージもいとわないとの意向があるように見え、株式市場の反応にもっと敏感であった第1次トランプ政権からは反対の姿勢となります。

米株価は過去3週間で4兆ドル以上もの損失を記録しており、ナスダック100は最高値を更新した2月からおよそ12%下落し、S&P500も8.5%の損失を記録するなど、現在正式に調整局面に入っています。

しかし、3つの主要指数のEミニ先物は本日プラスとなっていることから、パニックが後退し始めているとの兆候もあります。株価の高いバリュエーションが売りの悪化となった可能性が高く、トレーダーの中には、明日の米CPI指数を前にポジションを調整している可能性もあります。

ウクライナ戦争終結への交渉に注目

トランプ関税を巡る混乱でもゴールドへの影響は落ち着いているようですが、ウクライナのゼレンスキー大統領とルビオ米国務長官による本日のサウジアラビアのジェッダでの重大な会談の結果を待つ中、ゴールドは2,900ドル台まで再上昇しました。本日の交渉を前に、ウクライナはモスクワにて、戦争開始以来最大規模と見られるドローン攻撃を実施したようです。

市場のムードは若干向上していますが、日本円やスイスフランといった他の安全資産は、最近の最高値から後退しています。

ユーロ続伸で米ドルの苦境は続く

米ドルは、本日のセッション前半にて、5カ月ぶりの安値となる146円52銭を更新した後、147円台を突破して反発しました。しかし、ユーロとポンドに対して、米ドルは引き続き苦戦しています。

ドイツ国債利回りの上昇によってユーロは上昇しており、本日1.09ドルに近づいています。ドイツでは、連立政権を成立に向けて交渉しているキリスト教民主・社会同盟(CDU/CSU)と中道左派、社会民主党(SPD)が提案する防衛およびインフラ支出計画について、緑の党が交渉する意向であることを示唆しました。ドイツ新政権が債務ブレーキの規制改正を進めるためには、議会の3分の2の票を確保する必要があることから、緑の党の支持が必要となるでしょう。

その他の国では、豪ドルとNZドルが米ドルに対してわずかに上昇しました。中国政府が内需拡大へのさらなる景気刺激策を約束したにもかかわらず、トランプ関税による中国および世界経済への影響に対する懸念が、豪ドルとNZドルは引き続き悩みの種となっています。一方で、カナダドルは、明日のカナダ銀行による金利政策決定を前に安定しているようです。