XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

• トランプ関税と軟調な米データがリスクオフに拍車をかける

• 本日のエヌビディアの決算が市場のリスク選好度の試金石に

• FRBの利下げ幅拡大、「FRBプット」への期待か

• 米ドルとゴールドは下落、原油と仮想通貨は急落

トランプ関税がリスクセンチメントに影響

カナダとメキシコ両国への関税延長期限が3月4日に迫る中、トランプ大統領はさらに発言を強めています。カナダとメキシコの両首脳は、再延長を取り付けるか、あるいはトランプ大統領の現在の要求を受け入れようとしていますが、その道のりは果てしないものになりそうです。米下院が予算決議案可決を承認したことで、トランプ大統領は隣国に対してさらに攻撃的な姿勢を示す可能性があるでしょう。

一方で、中国との沈黙の戦いは続いており、トランプ大統領はその焦点をテクノロジー分野から銅に移しました。トランプ大統領は関税の導入を検討するための大統領令に署名し、最側近のアドバイザーたちは公然と中国を標的にしています。興味深いのは、鉄鋼とアルミニウムの輸入品に25%の関税をかけるというもので、これは3月12日に発効される予定です。そんな中、ウクライナのゼレンスキー大統領は米国と鉱物資源に関する協定に合意した模様で、金曜日にこの協定に署名するため渡米する予定です。

米株価指数は低迷

軟調な米消費者信頼感指数により、消費力が現時点で活発ではないことを市場に再認識させたため、投資家は先行きに不安を感じることになりました。ナスダック100指数の売りを筆頭に、米株価は下落しました。これはテクノロジー株中心のナスダック100指数にとっては4日連続のマイナスであり、通常流動性が乏しくなる、2024年末以来初めてのことです。

米先物は米株式の小幅な回復を示しており、S&P500指数は再び6,000ドルを上回ると予想されています。しかし、市場の本当の勝負は、本日のエヌビディアが第4四半期決算発表後となるでしょう。エヌビディアの収益は再び上昇すると予想されていますが、トランプ大統領が中国の半導体へのアクセスを制限しようとしていることもあり、やや控えめな見通しとなっており、現在の脆弱なリスク選好にとって極めて重要となる可能性があるでしょう。

市場はFRBの利下げ幅を拡大

こうした動きの中、市場は現在、2025年のFRBによる利下げ幅を0.55%と織り込んでおり、先週金曜日よりも0.15%拡大させています。今年の2回の利下げは、それぞれ7月と12月の会合で行われると予想されています。興味深いことに、昨日の米株価調整がこうしたFRBの利下げ期待の増加に寄与しており、市場参加者は、万が一市場が暴落した場合、FRBメンバーの発言が市場を沈静化させるとの「FRBプット」の公理が作用して、FRBが積極的な金融緩和を行うと考えているのかもしれません。

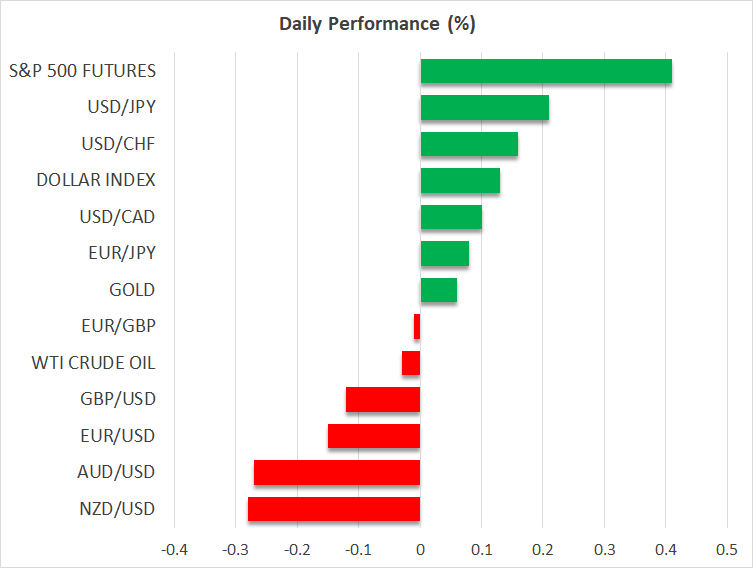

米ドル、ゴールドはリスクオフの恩恵を受けれず下落

昨日のセッションでは、安全資産もまた下落となりました。特に、円やスイスフランと比較して、米ドルは昨日の市場の暴落時に上昇できなかったことから、トランプ政策に積極的に投資しようとする市場意欲の鈍化を示唆している可能性があります。同様にゴールドも50ドル下落し、本稿執筆時点では2,910ドルの水準を維持しようとしています。

原油と仮想通貨の見通しは依然不透明

最近の原油価格にネガティブな影響を与える報道により、WTI原油先物は70ドルの閾値を割り込み、2024年9月以降、何度もサポートとして機能してきた67ドル台に大きく近づきました。トランプ関税と軟調な米国のデータが、引き続き原油にとって逆風となる可能性があり、焦点はOPECプラス同盟国に移っています。ほとんどの加盟国は、財政赤字を埋めるために石油収入に依存しているため、原油価格がこれ以上下落することを望んでいません。

ついに、仮想通貨市場は暴落から回復しようとしています。先週末のBybit 取引所のハッキングと昨日のリスク選好度の低下により、イーサリウムは昨年の米大統領選以来の大幅な上昇分を還元せざるを得なくなりました。ビットコインは必死に9万ドル台に超えようとしていますが、残りの主要な仮想通貨は依然として圧力を受けています。