XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・FOMC会合要旨にて、FRBは今後は様子見姿勢の意向が明らかに

・日銀のタカ派的見通しで円高さらに進行

・ロシアとウクライナの和平交渉への緊張感からユーロ下落

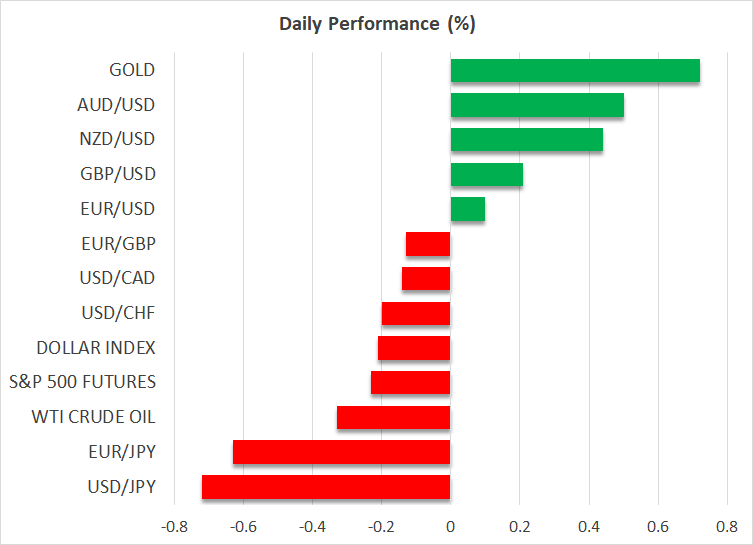

・S&P500とゴールドは最高値更新後もさらに上昇基調

FOMC会合要旨でFRBが今後は様子見する意向が明らかに

昨日の米ドルは、ほとんど全ての主要通貨に対して上昇幅を拡大し、日本円に対してのみ下落しました。本日の米ドルは後退しており、日本円は米ドルに対して続伸しています。

昨日発表されたFOMC会合要旨では、FRBがインフレが目標に向かって進展しているとのさらなる確信が持てるまで、金利を据え置く意向であることが明らかとなりました。詳細としては、米経済の堅調さが持続していることと、トランプ関税がFRBの目標とするインフレ率2%に向けての努力が台無しとなることへの懸念が言及されていました。

しかし、トランプ大統領による政策が米経済の成長にどのような影響を及ぼすかへの懸念も明記されたことから、投資家がFRBが年内の利下げの可能性を維持することになったのかもしれません。FF金利先物によると、市場は現在12月までの合計利下げ幅を0.39%と織り込んでいます。これも、米ドルが本日上昇できない理由の一つとなっています。

そうは言っても、好調な米雇用統計と1月の予想を上回る米CPI指数とともに、FRBメンバーによるタカ派発言によって、3月のFOMC会合でのドットプロットが上方修正される可能性もあり、おそらく今年はあと1回のみの0.25%の利下げが示唆されると見られています。

昨日は、FRBジェファーソン副議長とアトランタ連銀ボスティック総裁が、様子見をすべきとの見解を明らかにし、ウォラー理事のみが比較的タカ派のままの位置づけとなっています。本日、クーグラー理事がさらなる利下げに対して慎重な発言をする場合、特に本日発表の先週の失業保険申請件数によって米労働市場の堅調さが裏付けされると、米ドルは回復する可能性があります。

日銀は7月に利上げか

本日は日本円が最も上昇しており、この円高進行となる明らかな要因は見られません。ロイターの調査によると、多くのエコノミストが今年、可能性としては第3四半期での日銀による追加利上げを予想していることが明らかとなり、日銀はどのみち再び利上げを行うとの市場の観測が高まったことも理由でしょう。テクニカル面で、ドル/円が重要なサポートゾーンである151円台を下回ったことで、円の強気筋がさらに市場に参入したのかもしれません。

市場は現在7月の日銀会合での0.25%の利上げの確率を85%と予想しており、明日の1月の全国消費者物価(CPI)指数が注目となります。東京の消費者物価指数は総合指数が前年比で3.0%から3.3%に加速したことから、全国の消費者物価指数が同様に上昇する場合は、日銀が夏ごろに利上げをするとの見解を裏付けすることになり、円高が進行する可能性もあります。

最近のユーロは、主にウクライナ紛争のニュースから影響を受けていますが、ロシアとウクライナ間で緊張感が高まったことから、昨日のユーロは下落幅を拡大しました。トランプ大統領がロシアによるウクライナ侵攻は、ウクライナに責任があると述べた後、ウクライナのゼレンスキー大統領がトランプ大統領はロシアによる偽情報に惑わされていると反論しました。トランプ大統領はゼレンスキー大統領を「選挙なしで選ばれた独裁者」と非難し、ウクライナでの平和を確保するために早く行動したほうがいいと言及しました。

S&P500とゴールドは最高値更新後もさらに続伸

米株式市場では、株価の上昇が続いており、S&P500は最高値を更新しました。トランプ大統領が自動車、半導体、医薬品に対して関税を課すと脅しているものの、昨日中国との間に新しい貿易協定に合意することも可能だと言及しました。

この発言で、トランプ大統領が関税を交渉戦術として利用し、主要な貿易相手国との合意が確保できる場合は関税の発動を免除するとの市場の見解にさらに信憑性を与えています。

しかし、関税を巡っては不確かさが依然として残っていることは、投資家が株式購入に意欲があるものの、最近究極の安全資産と見なされているゴールドも購入しているとの事実からも明確です。ゴールドは本日2,955ドル付近で最高値を更新し、強気筋が今後もこの上昇を牽引していくように見られます。