XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

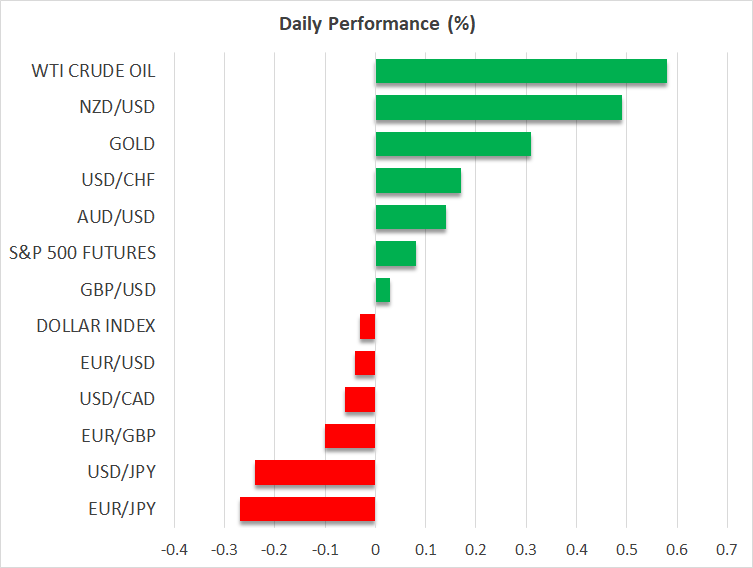

• FOMC議事要旨の発表を前に、米ドルは反発後下落

• NZ中銀が0.50%利下げ決定も利下げペース緩和を示唆

• 日銀のよりタカ派的な発言を受け円は上昇、英国のインフレは加速

• S&P500は最高値更新後さらに上昇、ゴールドは史上最高値に迫る

FOMC議事要旨がFRB金利政策の道筋を示す手がかりとなるか

昨日、米ドルは上昇しましたが、本日発表予定の最新のFOMC議事要旨に注目が集まっているため、本日はほとんどの主要通貨に対して下落しています。

昨日、米ドルの回復を正当化するような重要な米経済指標の発表はありませんでしたが、サンフランシスコ連銀のデーリー総裁は、インフレの抑制がより明確に進展するまで、利下げの一時停止は正当化されるとの見解を改めて示しました。

デーリー総裁は、月曜日にフィラデルフィア連銀ハーカー総裁やFRBボウマン理事が今のところは金利を据え置くことが適切な戦略だと発言した見解に同意しているようです。ウォラー理事だけがややハト派的な立場となりました。

最新の非農業部門雇用者数(NFP)と米消費者物価指数(CPI)のデータを受けて、FRBがよりタカ派に傾いたとの憶測が高まり、投資家は今年織り込んでいた利下げ幅を縮小させました。現在、市場参加者は年内の利下げ幅は0.36%とみています。

この点を考慮すると、本日のFOMC議事要旨は、インフレ上昇リスクが高まった場合、FRB政策当局者が直近の会合でどの程度、政策調整に意欲的であったかを示す手がかりやヒントを得るために精査される可能性があるでしょう。タカ派的な内容の場合、FRBが3月の会合でドットプロットをさらに上方修正するのではないかとの見方が強まり、米ドルがいくらか上昇する可能性があります。

NZ中銀、利下げペースの緩和を示唆

本日のアジアセッションでは、NZ中銀が大方の予想通り0.50%の利下げを決定しましたが、今後の利下げペースは鈍化するとの投資家の見方と重なったため、利下げの一時停止は事前に予想されていたよりも早くなるかもしれません。

NZドルは本日も上昇基調ですが、長期的なトレンドの転換を論じるには時期尚早でしょう。最新のGDP発表では、ニュージーランドが深刻な景気後退に陥っていることが明らかになったため、今後発表されるデータに大きな改善が見られない場合、NZ中銀は再びハト派に転じる必要があるかもしれません。

本日も円は、日銀の追加利上げに関する新たな発言を受けて、上昇しています。高田審議委員は本日の記者会見で、インフレリスクを回避するためには利上げが必要だと述べ、タカ派的な発言を強調しました。7月に0.25%の追加利上げが実施される確率は、80%から85%に上昇しました。

英インフレ率は加速も、英中銀による利下げ観測に影響なし

焦点をイギリスに移すと、12月の賃金上昇率が予想以上に加速したことを受け、1月のインフレ率は10ヵ月ぶりの高水準となる3.0%まで急上昇し、イングランド銀行が予想していた2.8%を上回りました。

イングランド銀行は今年後半にインフレ率が3.7%でピークに達すると予想していますが、ベイリー総裁は、これは一時的なものに過ぎず、その後はインフレ率は下降基調に戻ると繰り返し強調しています。この見解から、英CPI指数発表後もポンドは堅調に推移したのかもしれませんが、イングランド銀行による今後の方針についての観測を市場は変更しなかったことから、ポンドはすぐにこの上昇分を還元しました。

米株式とゴールドが上昇

米株式市場では、上昇と下落を繰り返した後、主要3指数すべてがわずかにプラス圏で取引を終え、S&P500指数は過去最高値を更新しました。トランプ大統領が、早ければ4月2日にも自動車、半導体、医薬品に25%前後の関税を課すと発言した後でさえ、米先物も小幅に上昇しています。

おそらく投資家は、トランプ大統領が関税を武器として米国の主要貿易相手国とのより良い取引を実現しようとしており、合意に達するまでにはまだ時間があると見ているのでしょう。とはいえ、米株式の上昇トレンドは維持されているものの、本日発表されるFOMC議事要旨がタカ派的なものである場合は、反落する可能性があるでしょう。

ゴールドも上昇し、史上最高値に迫りつつあります。しかし、FOMC議事要旨の内容によっては、ゴールドにも調整リスクが生じる可能性があります。