XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

• 米CPI指数はまちまちの結果、市場はリスクオンで反応

• 米株式とビットコインは大幅な上昇を記録

• 本日の米経済指標が市場を再び揺るがす可能性も

• 円は日銀の利上げ観測から恩恵を受け上昇、ポンドは引き続き下落

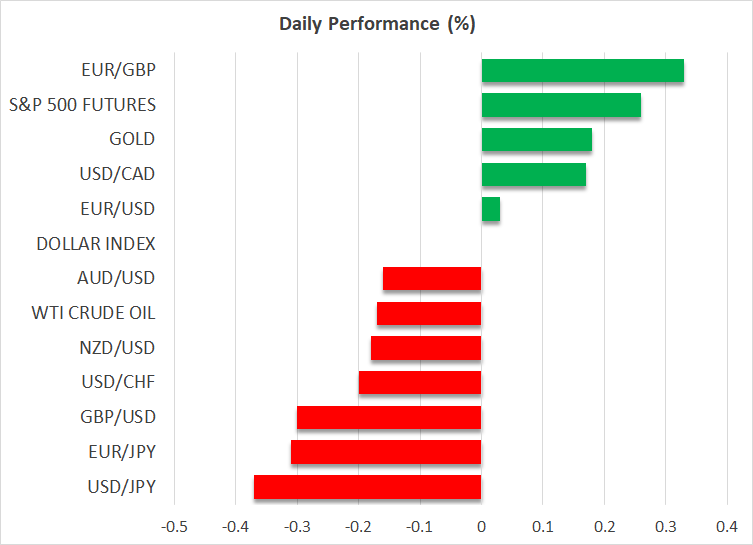

強弱まちまちの米インフレ報告を受け、米株価は上昇

待望の12月米消費者物価指数(CPI)は、米コアCPI指数の前年同月比が予想を0.1%下回るなど、上振れサプライズとはなりませんでした。この結果がリスクオンの反応を促し、米株価は急反発となり、S&P500指数は6,000ドル台に回復、ビットコインは再び10万ドル台に向かって上昇をしています。

物価圧力の強さが不足していることから、FRBの利下げ観測は再度見直されました。月曜日には、市場は2025年12月までに1回の利下げを予想していましたが、現在は7月の会合で今年初めとなる0.25%利下げが織り込まれ、年末までにさらに0.25%の利下げが実施される確率は50%となっています。中東情勢が好転しているにもかかわらず、広範な要素を考慮するとより合理的であり、現在の利下げ観測はより賢明なものと考えられるでしょう。

FRBのハト派は早々に、強弱まちまちの米経済指標が混在していることを利用して、2025年もディスインフプロセスが続くという主張を裏づけました。しかし、トランプ次期大統領が現在予想されているよりも緩やかな貿易政策を選択する可能性があるとの最近の報道にもかかわらず、2度目のトランプ氏の大統領就任がわずか5日後に迫っているため、先行きは極めて不透明なままであることも認めました。

米株式の好調なパフォーマンスにも関わらず、米ドルは当初の不調を脱し、FX市場で再び優位性を示しました。この反応にはいくつかの解釈があり、米ドルの強気派はFRBが2025年に利下げを実施するとは信じていない可能性があり、そのため現在のFRBの利下げ期待の再評価を無視していること、またトレーダーは他の国と比較して米経済の安全性とより前向きな見通しを好んでいることなどがあります。

後者はゴールドの上昇を裏付けることにもなるでしょう。中東からのポジティブなニュースや米ドル高にもかかわらず、ゴールドの需要は依然として高く、2700ドルの水準を超えて上昇しました。

本日の米国カレンダーは目白押し

昨日の市場全体の反応は、米CPI指数の重要性を示すものでしたが、残念なことに、リスク資産とFRBのハト派にとって、これは単なる1つのデータポイントに過ぎませんでした。FRBの大幅利下げを確実に議題に戻すには、一連の弱い米経済指標の発表が続く必要があります。

本日の注目は米小売売上高と週間米新規失業保険申請件数に移ります。市場は、現在のリスク選好的なセンチメントを支え、月曜日に控えるトランプ次期大統領就任式を気持ちよく迎えるために、弱めのデータ発表を切望しています。したがって、市場参加者にとってのリスクは、本日の一連のデータ発表がポジティブなものになること、特に小売売上高で上方サプライズがあれば、米株価の急落を引き起こし、米ドルが一段と上昇する可能性があることです。

日銀は来週の政策会合にて利上げか

今週、円は目立った回復を見せ、主要な競合通貨に対してアウトパフォーマンスとなっています。その主な理由は、恐らく来週の日銀の利上げ観測の高まりでしょう。日銀の植田総裁が引き続き利上げに対して前向きなコメントを発表し、日本の堅調なデータが示されたことで、3月の春闘での賃上げ交渉を前に、0.25%の利上げへの可能性が大きく開いています。重要なことは、市場は期待に基づいて動いているため、来週の政策金利に関する発表が期待外れとなれば、円トレーダーにとって軽視できない影響を及ぼすでしょう。

英国経済は不調のまま

ポンドは英経済データが強弱混合した結果を示し続けていることから、引き続き圧力を受け、対ドルでは2023年10月以来の安値水準で推移しています。昨日発表された軟調なインフレ報告に続き、本日未明に発表されたGDPと鉱工業生産指数も低調な結果となり、 これが英リーブス財務相からの新たなコメントを促しました。英国債利回りは米国債利回りの潜在的な低下から恩恵を受けるかもしれませんが、英国の財政状況は依然として深刻な問題であり、英国政府は遅かれ早かれ対処を余儀なくされるでしょう。