XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・昨日の米PPI指数で本日の米CPI指数にも下振れサプライズの期待高まる

・米ドルは下落基調、日銀の利上げ観測高まり円高進行

・英インフレは予想外に減速でポンドは変動

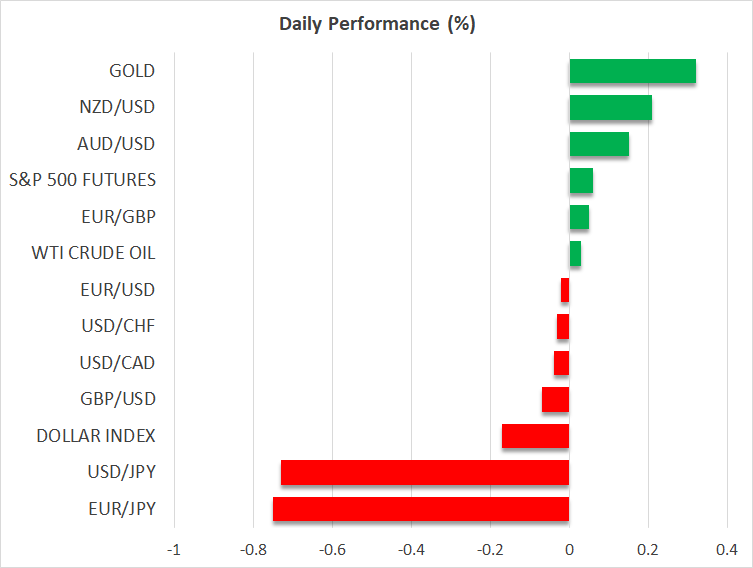

・株価は慎重に回復、ゴールドも上昇

米国債の売り緩和でセンチメント改善

米インフレに関するいくらか明るいデータを背景に、米国債の売りが緩和する中、リスク選好度は本日引き続き改善しました。米10年債利回りは4.78%辺りで取引されており、先週更新した1年以上ぶりの高水準である4.8050%から後退している一方、米ドルは本日の前半のセッションにて、主要通貨に対して1週間ぶりの安値付近まで一時下落しました。

債券市場の暴落は既に今週いくらか緩和し始めていましたが、昨日の軟調な米生産者物価(PPI)指数により、米インフレの粘着性が、借り入れコストの高止まりと債務に追われる政府の痛み悪化が継続することに関して、より幅広い安堵感となりました。

昨日の12月の米PPI指数は前年比3.0%から3.3%に小幅上昇しましたが、この上昇幅は予想を下回り、また前月比で0.3%上昇すると予想されていたコアPPI指数も横ばいとなりました。

本日の米CPI指数を前に米ドルは慎重に下落

この米PPI指数が、本日の米消費者物価(CPI)指数に反映されて、必ずしも同様に下振れサプライズとなるとは限りませんが、インフレの見通しについては、市場は悲観的となっていることが示唆されています。本日発表の12月の米総合CPI指数は、2.7%から2.9%に上昇すると予想されています。

FRBとしては、トランプ次期大統領をインフレ再加速の最大のリスクと見ている可能性が高く、したがって、利下げ観測には今のところ影響はないとしても、FRBが利下げサイクルを一時停止する必要があるかもしれません。トランプ次期政権が新たな関税を段階的に導入するとの報道は、昨日警戒感をもって受け止められ、今年の合計利下げ幅はわずか数ベーシスポイント拡大されたにすぎませんでした。

市場の警戒感は米ドルに反映され、米ドルの下落は小幅にとどまりました。この調整が大幅となるかどうかは、本日の米CPI指数の結果次第となるでしょう。

英CPI指数が予想外に減速でポンド上昇

インフレ関連では、本日の英CPI指数も朗報となりました。12月の英総合CPI指数は、予想の前年比2.6%の横ばいではなく、2.5%に減速しました。しかし、さらに重要なことは、コアCPI指数とサービスCPI指数が共に予想以上に減速したことで、イングランド銀行の2月での次回会合にて0.25%の利下げを行う確率が押し上げられました。

この英CPI指数発表直後ポンドは下落しましたが、英政府による多額の借り入れによる債務危機の懸念が緩和されて、イングランド銀行による利下げ観測の高まりによる影響が相殺されたため、ポンドは上昇に反転しました。現在、1.2217ドルで堅調に取引されています。

日銀の利上げ観測高まり円高進行

一方で、日銀植田総裁が、来週の政策会合にて利上げへの憶測の高まりに拍車をかける発言をしたことから、本日の日本円は全般的に最も上昇しています。

植田総裁は本日、賃金の伸びが引き続き加速するとの見通しによって、国内のインフレが日銀の目標である2%に持続的に達成するのに役立っていると前向きに言及しました。

日本円は米ドル、ユーロ、そしてポンドに対して約0.7%上昇し、ドル/円は157円を下回っています。

米株式市場は本日の大手銀行による決算待ち、ゴールドは反発して上昇

アジアでの株式市場は強弱混合となりましたが、欧州市場の主要指数は本日プラスで開場し、昨日低迷した米株式市場を一蹴しています。トレーダーが本日後半に発表される最新の決算報告から手掛かりを得ようと様子見である可能性が高く、米先物は本日若干上昇しました。

JPモルガンやシティグループ、そしてウェルズ・ファーゴといった大手銀行は、本日第4四半期の決算シーズンの皮切りとなります。しかし、この決算報告が好調になるとしても、株価上昇はNYダウに限られる可能性が高く、ハイテク企業による決算の見通しが明確になるまでは、ナスダックは苦戦するかもしれません。

一方、ガザ地区での紛争が続く中、イスラエルとハマス間での停戦交渉が合意に近いと示唆されているにもかかわらず、ゴールドは本日2日連続で上昇しており、2,700ドル台も視野に入っています。