XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

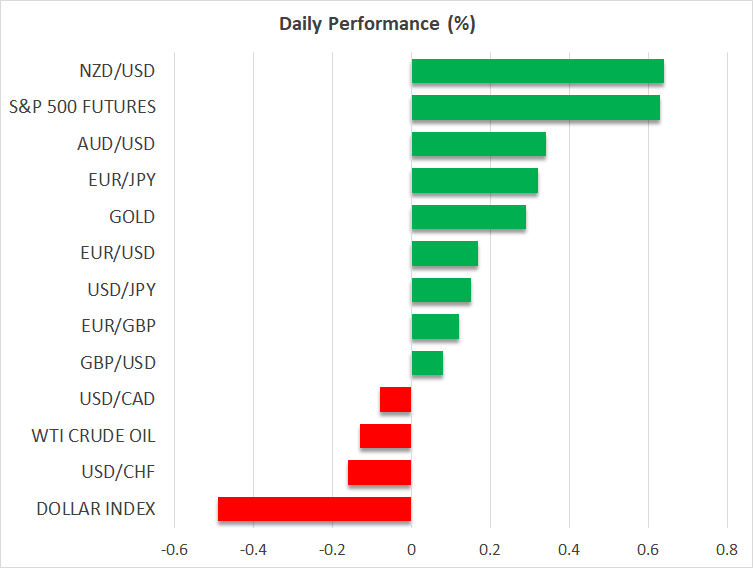

・トランプ次期政権が段階的な関税検討との報道で米ドルは26カ月ぶりの高値から後退

・米国債利回り低下、株式市場は上昇もハイテク株には引き続き圧力

・中国株式市場の急騰から豪ドルとNZドルも反発

トランプ政権が段階的な関税導入検討との報道でセンチメント向上

本日の米ドルは5日連続上昇が一段落し、トランプ次期政権の経済チームが米国への輸入品に対する関税の段階的に引き上げるオプションを検討しているとの報道を受けて、リスクセンチメントにとって待望のサポートとなりました。ブルームバーグの報道によると、インフレへの影響を抑制するため、一気に関税を課すのではなく、月ごとに関税を2%から5%に引き上げる可能性があるとのことです。

昨日14カ月ぶりに4.80%を超えた米10年債利回りはこの報道で4.75%に低下し、米ドルは主要通貨に対して、2年以上ぶりの高値以上より後退し、ドル指数は0.5%下落しました。

しかし、米インフレの粘着性が継続するとの不安の中、投資家がこの報道を安心材料としたため、米株価には再び向上ムードが返ってきました。米利下げ観測は、ここ数週間で急速に後退しており、先週金曜日の好調な米雇用統計が最近の米経済の明るい指標に拍車をかけています。

現在、今年たった1回の0.25%の利下げが完全に織り込まれており、このトランプ次期政権による関税に関する報道で、投資家は今年の合計利下げ幅がわずかに拡大させたものの、来週正式に大統領に就任するトランプ氏が、攻撃的な政策のスタンスを軟化し続ける場合、米ドルが下落するリスクが浮き彫りにとなるため、この最新の修正には大幅な反転の余地も見込まれています。

米株価は強弱混合で反発、米経済データとFRBメンバーの講演にも注目

しかし当面は、投資家も金曜日の12月の米消費者物価(CPI)指数を前に、本日の12月の生産者物価(PPI)指数に注目することになるでしょう。FRBのメンバーも、ニューヨーク連銀ウィリアムズ総裁とカンザスシティ連銀シュミッド総裁の講演が本日予定されており、見出しとなるかもしれません。

米株式市場では、押し目買いとハイテク株離れによって、昨日のNYダウは0.9%上昇し、より広範なS&P500は小幅上昇を更新しました。しかし、ナスダック100指数は2か月ぶりの安値近くまで下落幅を拡大しました。

バイデン政権は、最後の政策法案の一案として、AI向け半導体の米製品の輸出を制限する政策を公表したことから、ハイテク株の重荷となりました。この政策は、トランプ次期大統領が就任してかなり経ってから有効になることから、今後緩和されるか、または完全に撤回される可能性があります。

しかし今週、銀行による決算報告を皮切りに、第4四半期の決済発表シーズンによって、マグニフィセント7と呼ばれる大手ハイテク株によって前向きな見通しが浮き彫りとなる場合、ムードが向上する可能性もあります。

中国でのセンチメント向上で豪ドルとNZドルは上昇、円とポンドは下落

米国以外の株式市場は本日、欧州での債券利回りが軟調となったことで反発しています。特に中国人民銀行と中国証券監督管理委員会が人民元と株式市場安定のため、さらなる支援策を発表したことから、中国株式市場が本日最も上昇しています。

米国による段階的な関税の引き上げ案と中国系アプリTikTokが米国事業をマスク氏に売却するとの憶測もまた、この楽観主義に拍車をかけました。

債券市場では、日銀の氷見野副総裁による若干タカ派発言を受けて、日銀が来週の政策会合にて利上げを行うのではとの観測が高まり、日本の国債利回りがトレンドに逆らって急上昇しました。

しかし日本円は、市場の明るいムードに屈して、主要通貨に対して下落しました。また、英政府の借入に対する懸念が根強く残る中、ポンドも下落基調で、それほど回復できませんでした。

中国でのセンチメント向上を主な要因として、米ドルに対して2日連続で上昇した豪ドルとNZドルに連動したコモディティ市場は、さらに前向きな見通しとなっています。