XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・トランプ氏は新たな関税のため緊急事態の宣言の検討との報道

・米ドル上昇、米10年債利回りは4月以来の高水準まで上昇

・英国債の売りからポンドは14カ月ぶりの安値まで急落

・市場がトランプ氏の発言を消化する中、米株先物下落

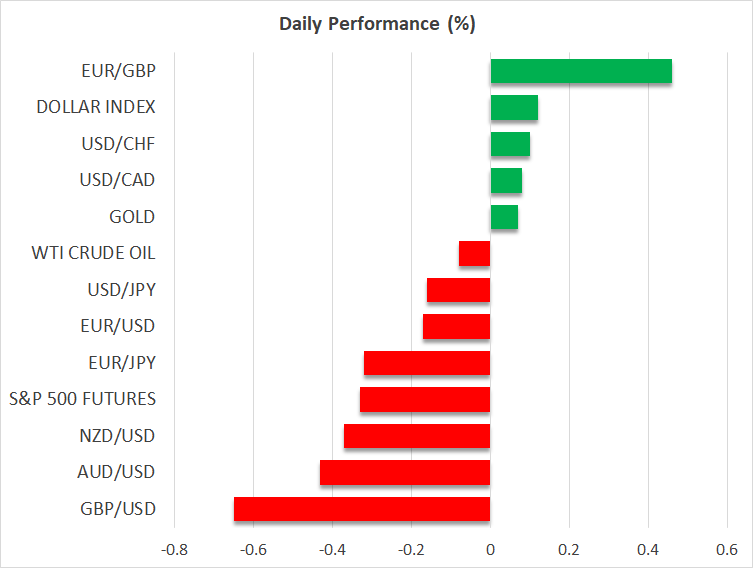

トランプ氏による関税に関する新たな報道で米ドル上昇

米ドルは2日連続で上昇し、トランプ次期大統領が新たな関税導入のため、国家経済の緊急事態の宣言を検討しているとの報道を受けて、全ての主要通貨に対して上昇しました。

トランプ氏による関税政策が、規制緩和と減税とともに、既に粘着性を示しているインフレに拍車をかけるのではと投資家らが懸念を強めたことから、米10年債利回りは4月以来の高水準である4.73%まで上昇しました。

そうは言っても、市場はFRBによる利下げ観測を後退することには消極的でした。FF金利先物によると、今年の合計利下げ幅は0.40%が織り込まれており、昨日の0.38%から小幅の拡大にとどまりました。おそらく、これにはFRBウォラー理事が、2025年にインフレは低下し続け、ペースについては不透明であるものの、FRBが借入コストをさらに引き下げことができると予想したことが一因かもしれません。

先月のFOMC会合の議事録では、FRBメンバーがインフレが減速し続けることに同意したものの、トランプ次期政権による政策により、価格圧力は依然として高止まりする可能性が指摘されたことが明らかになりました。しかし、結果としては、予想通り追加利下げを決定し、ドットプロットを上方修正したため、この議事録公開によってFRBの利下げ観測は影響されなかったのかもしれません。

本日も、フィラデルフィア連銀ハーカー総裁、カンザスシティ連銀シュミッド総裁、そしてFRBボウマン理事らの講演が予定されています。これらのFRBメンバーの発言が今後の政策方針に関する市場の期待に影響を与えるかもしれませんが、今週の重要なイベントは明日の米雇用統計となるでしょう。

英トラス政権以来の景気低迷への懸念からポンド下落

昨日最も下落した通貨はポンドで、本日も2023年11月以来の低水準まで下落を拡大しています。この動きは英株式と英国債の売りとも重なり、英国債は急落して、10年物国債(ギルト)は2008年7月の水準まで上昇し、30年物国債(ギルト)については26年ぶりの高水準を更新しました。

この英国債の売りの要因となった明白な報道や経済データはないものの、労働党率いる新政権が拡大する債務を補うために、秋の予算案発表以上に増税を課すのではとの懸念の結果かもしれず、すでに打撃を受けている英経済にとってさらなる悪影響となる可能性があります。

しかしイングランド銀行は、ECBよりも利下げに慎重な姿勢を取るだろうと予想されており、イギリスはトランプ次期政権の関税計画の主な対象とはなっていないことから、ユーロ/ポンドの下振れトレンドはしばらく継続するかもしれません。

本日の日銀の「さくらレポート」で円安は一段落

本日米ドルに対していくらか回復したのは日本円です。おそらく、構造的な労働力不足のため、幅広い日本企業が引き続き賃金上昇の必要性を検討しているとの本日の日銀の「さくらレポート」からサポートされているのかもしれません。先月の日銀政策会合にて、植田総裁は春闘の重要性を強調したため、この「さくらレポート」によって、短期的な追加利上げの条件が整いつつあるとの見解が強まっています。

米株式市場もトランプ氏の発言を吟味

昨日の米株式市場は明確な方向性に欠け、投資家がトランプ氏の関税政策に関する新たな報道を消化する中、本日の米株式先物は下落しています。米インフレ再加速への懸念とFRBが利下げにさらに慎重なスタンスを取るとの予想から、投資家はリスクエクスポージャーの増大に消極的になっているようです。

しかし、AIを巡る最近のニュースから、多くの投資家が、特に大手ハイテク株に対して、依然として将来の成長機会への投資に積極的であることが示唆されています。したがって、今後のAIに関するプロジェクトなどの報道がある場合、再び株式購入のインセンティブを与える可能性があるでしょう。