XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・米ドルは下落で開始も見通しは依然として好調

・タカ派FRBのスタンスも米ドルをサポート

・今月の日銀会合では利上げかどうかで意見分かれる

・米株式市場は後退も力強く昨年を締めくくる

ドル高は続くか

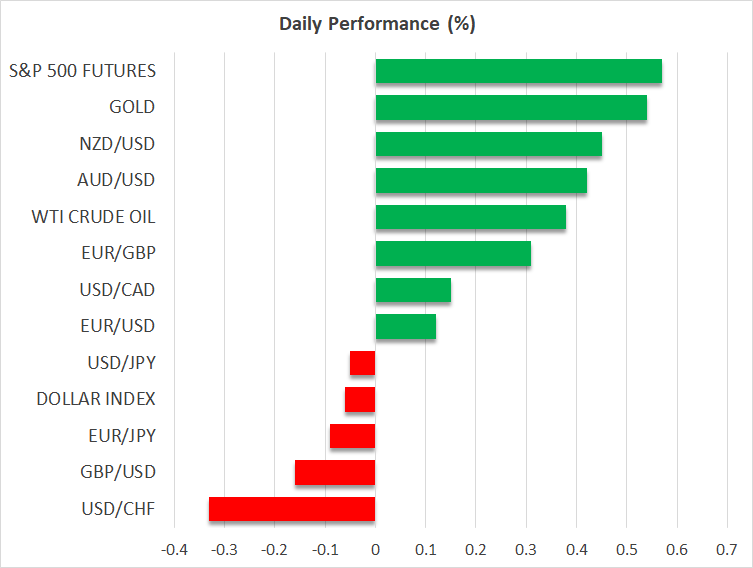

大晦日の米ドルは、全ての主要通貨に対して上昇しました。今年初めての取引日となる本日は、若干マイナスで取引を開始しましたが、この下落の背後となる重要な要因はないようです。

米ドルの根本的な見通しは依然として変わりありません。タカ派的なFRBによって利下げ観測は後退し、今年はたった2回の0.25%の利下げしか見込まれていないため、昨年末によりハト派のスタンスとなった他国と米国による利回りの差が縮小しています。

この展開となった主な要因は、トランプ氏が第47代米国大統領に選出されたことがあります。トランプ氏は、世界中から、特に中国からの輸入品に対して大規模な関税を課すことと大幅な法人税の減税を約束しています。

トランプ次期大統領の政策は、投資家からはインフレを再加速するものと見られているため、FRBによる大幅な利下げの必要性が低下しており、また他の中央銀行がトランプ氏の政策による自国経済への今後の影響に関して懸念を表しているようです。

トランプ氏が大統領選で勝利する以前に、既に予想を上回る米経済データと粘着性を示すインフレによって、米ドルは上昇していました。したがって、トランプ氏が正式に大統領に就任する以前に、どのように公約を実現するのかについて発表する前に、投資家は今後の経済データについて着目し続けるでしょう。

本日の注目の経済データは、12月のS&PグローバルによるPMI最終値と昨年最後の週の新規失業保険申請件数となります。来週は非常に重要となる米雇用統計の発表が予定されており、雇用者数の大幅な増加と平均賃金の堅調な伸びが予想されていることから、FRBが利下げに急ぐ必要性がないことが裏付けされる可能性があり、その結果米ドルは引き続き上昇し続ける可能性があります。

日銀のジレンマは1月に利上げを実施するか否か

現在利上げサイクルを実施している唯一の中央銀行は日銀ですが、日本円は昨年2番目に悪いパフォーマンスを終えた主要通貨で終え、日銀は引き続きタカ派姿勢を求める市場の失望を招いており、5カ月ぶりの安値辺りで推移しています。

先月の日銀の会合では、植田総裁は米国での次期トランプ政権を巡る不確かさについて言及し、差し迫った追加利上げへの期待に水を差すことになりました。

そうはいっても、植田総裁の発言後に発表された12月の「金融政策決定会合における主な意見」では、追加利上げが市場の予想よりも早く実施される可能性があることが明らかになりました。東京の12月のCPI指数が加速したこともあり、1月24日の次回会合にて0.25%の利上げの可能性が50%に押し上げられました。

したがって、日銀関係者の発言で市場が動揺する場合、特に好調な米ドルに対して円がさらに下落する可能性があります。それにもかかわらず、ドル/円の上昇は、ある時点で日本政府による為替介入警告を促す可能性があることから、最も安全な取引とはいえないでしょう。

年間利益確定で米株式市場は後退

大晦日の米株式市場の主要3指数は全て下落を拡大しましたが、本日の株式先物はプラスでの開場を示しています。全体として、昨年の米株式市場は、AIを巡る熱狂と利下げによって大きく上昇しました。

FRBによる利下げのペースが鈍化するとの予想から、12月の株式市場のラリーは徐々の後退し、いわゆるサンタラリーが消滅し、投資による年末の利益確定となりました。しかし、FRBによる金利経路は依然として下振れであることから、先月の動きが主要な弱気トレンドへの反転であるかの議論を始めるのは時期尚早です。

FRBによる利下げが先送りになったとしても、利下げとともに収益成長加速との予想によって、現在の株価の価値は維持されるかもしれず、おそらく投資家はこの調整を利用して、より魅力的な価格での株式購入が可能となるでしょう。