XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

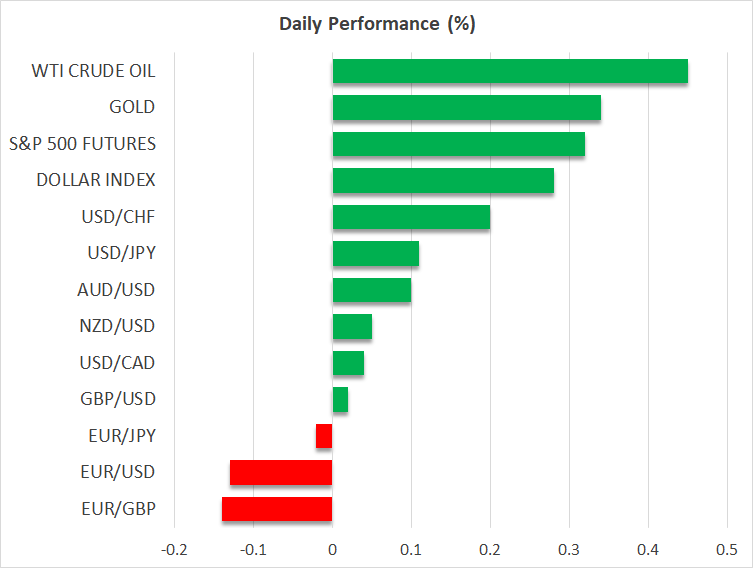

米コアPCE指数が鈍化し市場は若干の楽観的ムード

市場がホリデーウィークに備える中、FRBが重視するインフレ指標である米コアPCE指数が予想より鈍化したことで、金曜日の市場には安堵感が広がりました。総合PCE指数、コアPCE指数ともに前月比0.2%の上昇予想に対し、0.1%の上昇にとどまりましたが、コアPCE指数については、5月以来の低い伸び率となりました。

今回のコアPCE指数は、前年比で2.8%増と前月から横ばいとなりましたが、このデータは、今後数ヶ月内でのインフレ率の下振れの可能性への期待を高めています。その他、個人所得は前月比で0.3%増、個人消費支出は0.4%増で底堅い結果となりましたが、この結果がすぐに米国経済の見通しに大きな変化をもたらす公算は低いでしょう。しかしながら、この結果はFRBが近々のインフレ緩和見通しに悲観的すぎた可能性を示唆しています。

米株式は反発も、強気派は慎重な姿勢を維持

FRBが先週発表した12月のドット・プロットで、2025年の利下げ回数の予測を9月時点の4回から、0.25%の利下げを2回に引き下げたため、米株式に売りの動きが広がりました。ハイテク株は最も下落しましたが、すでに回復に転じており、S&P500株は年初来で24%の大幅上昇を続けています。

今後数週間はFRB当局者の発言が予定されていないため、市場は軟調な米PCE指数が政策決定者の見解を変えたかどうかを予測し続けなければならないでしょう。年末年始休暇のため、次回の米雇用統計発表は1月10日となっており、市場は通常よりも長く指標結果を待つ必要があります。

そのため米株式市場は短期的に制約を受ける可能性が高く、データ発表後のFRBの利下げ見通しがほとんど変わらない中で、投資家たちはハト派的な姿勢を維持し、慎重な姿勢を崩していないようです。

不透明な見通し

先週金曜日に米国議会が政府閉鎖を回避するために土壇場で「つなぎ予算案」を可決したことを受け、米国先物は本日上昇しています。その他に月曜日の市場では、さまざまな不確実性的な要因により、株価はまちまちとなっています。

フランスとドイツの政情不安、中国の緩やかな景気回復、第二次トランプ政権による新たな関税政策などのすべてが2025年の先行き不透明感の要因となっています。第二次トランプ政権は、米国の債務上限の引き上げ、或いは完全撤廃を推進する可能性があり、これがFRBのタカ派的な姿勢とは別に、米国債利回りが最近上昇しているもう一つの理由です。

不安定な円相場

その結果、本日の米ドルは対主要通貨で金曜日の安値から回復し、上昇しています。米ドルは金曜日に158円の水準を僅かに下回る水準まで急騰し、5か月ぶりの高値から反落後、対円で上昇しています。円安進行は、加藤財務相による新たな牽制発言を促し、同氏は政府は市場の動きを「警戒」しており、「適切な行動」をとる必要があると述べました。

加藤財務相の発言は、円の下落を一時的に抑制した可能性はありますが、クリスマスと年末年始の休暇中は流動性が低くなることに加え、特に、今週は東京CPI指数や日銀の最新政策会合の議事録など、日本の重要経済指標の発表が予定されていることから、予想外に大きな価格変動が生じるリスクがあります。

他の通貨ペアでは、ユーロ/ドルが1.04ドルの水準維持が困難な展開となる一方で、ポンド/ドルは英国の第3四半期GDP成長率の下方修正を受けて一時的に下落した後、損失を取り戻しました。