XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・米ドル下落も米経済データはFRBのタカ派スタンスを裏付ける

・日本のCPI指数加速で円安進行に一段落

・英中銀は3人の委員が利下げに賛成でポンド下落

・米政府閉鎖の恐れから米株価指数は安値でスタートの見通し

本日の米PCE指数で米ドル上昇再開となるか

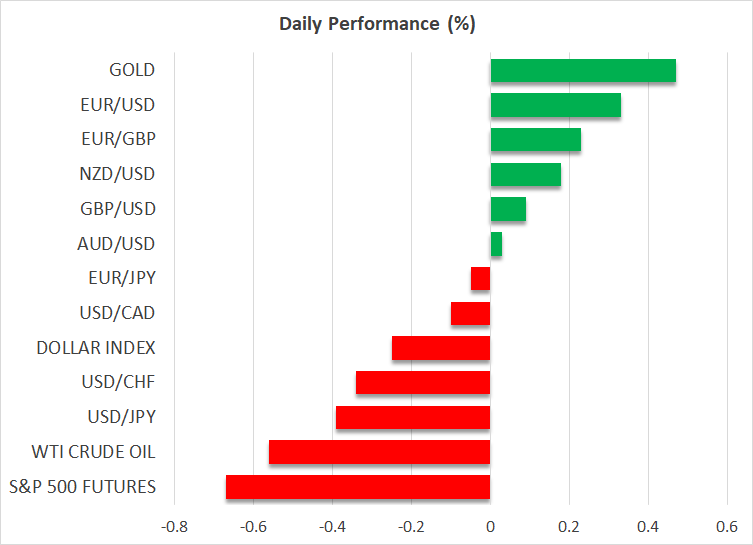

昨日の米ドルは、日本円とポンドに対しては上昇したものの、他の主要通貨全てに対して下落しました。しかし、本日の日本円はいくらか回復しました。

米ドルの下落は、水曜日のFOMC会合でのタカ派的利下げを受けての利益確定の結果かもしれません。結局のところ、昨日の米経済データは、FRBが来年の利下げについて、もっと慎重となる必要があることが裏付けされたためです。

第2四半期の米GDPの最終推定値は、前期比の季節調整値である2.8%から3.1%に上方修正されたことが明らかとなった一方で、先週の失業保険申請件数は予想を下回り、FRBが1月のFOMC会合にて現状を維持して、次の利下げまで様子見となるとの見解の裏付けとなりました。

FRBによって更新されたドットプロットでは、来年にわずか2回の0.25%の利下げが示唆されており、インフレ予測も上方修正されたことで、市場は本日の11月の個人消費支出物価(PCE)指数に注目するでしょう。総合PCE指数とコアPCE指数はともに加速すると予想されており、水曜日のFRBによる金利政策決定に信憑性が加えられ、その結果米ドルの上昇トレンドが再開する可能性があります。

日本のCPI指数加速で日本円はサポート見つける

昨日、日銀が金利を据え置き、植田総裁が追加利上げの前にもっと情報が必要であり、春闘やトランプ次期大統領の経済政策を巡る不確かさを強調したことから、政策会合決定はハト派となり円安が進行しました。

そうは言っても、本日の国内の消費者物価指数によって、インフレが大幅に加速したことが明らかとなったため、日本円はいくらか回復しました。市場も1月での0.25%の利上げの可能性をほぼ50%に織り込み、3月での利上げについては80%と予想しています。

英中銀のハト派的な金利据え置きからポンド下落

昨日のポンドは、日本円に続いて下落幅を拡大した通貨となり、イングランド銀行のハト派的な金利の据え置きからの圧力となりました。昨日のイングランド銀行の政策会合での金利の据え置きは大方の予想通りとなりましたが、予想外となったのは、ロイターの調査ではたった1人の委員が利下げに賛成すると見られていたものの、実際には3人の委員が賛成票を投じたことでした。

イングランド銀行による決定は、先週の低調な英GDP数値を受けてとなりましたが、英インフレが11月に再加速したこともあり、市場はイングランド銀行が慎重なスタンスから逸脱するとは予想していません。イギリスのオーバーナイト・インデックス・スワップによると、市場は現在、来年約2回の0.25%の利下げを織り込んでいます。

米政府一部閉鎖の恐れから株式先物下落

株式市場では、米株式市場の3指数全てが始値近くでセッションを終え、水曜日のFOMC会合決定後の下落は一段落しました。しかし、米先物市場によると、本日は下落でスタートすることが示唆されており、これはおそらく、トランプ次期大統領が支持する新予算案が複数の共和党員によって拒否され、下院にて否決となったことで、今夜の政府機関閉鎖を回避する明確な計画がなく今後の見通しが不透明となっているためかもしれません。

議員が期限を延期しない場合は、米政府は一部閉鎖となり、200万人以上の連邦政府職員の給与の締め切りに影響を与える可能性があります。このことを踏まえて、本日の米PCE指数が米インフレの粘着性をさらに証明する場合は、市場は引き続きリスクエクスポージャーを減少させるかもしれません。

そうは言っても、株式市場の弱気トレンドへの大きな反転を議論するには時期尚早といえるでしょう。米政府の一部閉鎖は金融市場への影響を抑えている一方で、利下げのペースが後退しているものの、FRBによる金利経路は相変わらず下振れとなっています。また、米企業の収益成長の増加の見込みと、トランプ次期政権下での大幅な法人税減税の見通しとともに、投資家にとっては、この調整を利用して、より魅力的な水準での株式購入ができる機会となるかもしれません。