XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・FRBは本日利下げの可能性大、注目はドットプロット発表

・日銀は明日現状維持と予想も来年初めの利上げを示唆するか

・英インフレの粘着性が証明され明日の英中銀の政策決定を前にポンド上昇

・カナダでの政情不安とCPI指数減速でカナダドル下落

本日のFOMC会合はタカ派的利下げとなるか

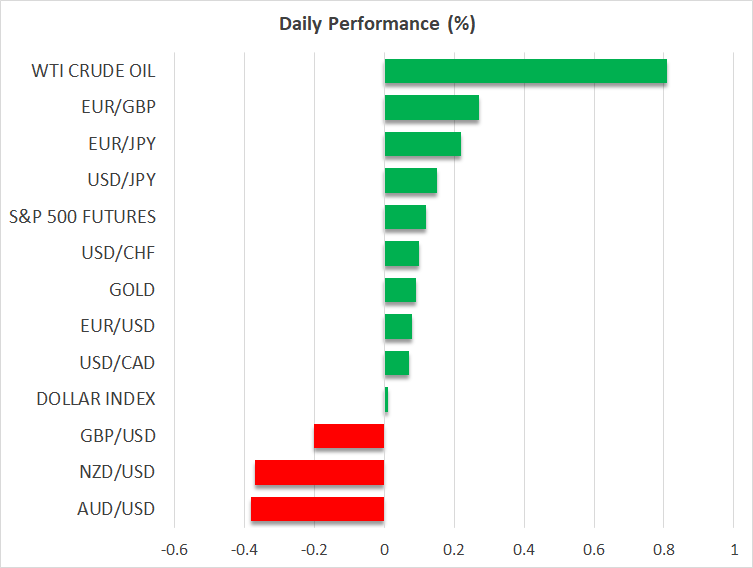

昨日の米ドルは、ほとんどの主要通貨に対して上昇し、本日も上昇幅を拡大しています。

本日の焦点は、FOMC会合決定となる可能性が高く、大方の予想では、0.25%の追加利下げが期待されています。しかし、最近の米経済データによると、インフレの粘着性が明らかになっており、昨日の米小売売上高も予想を上回ったことから、1月のFOMC会合での金利据え置きの可能性が高まりました。

このことを考慮して、本日0.25%の利下げが決定されても市場に大きな影響はないと言えるでしょう。投資家は、1月のFOMC会合での金利の据え置きの可能性や、また来年何回の利下げが示唆されるかの手掛かりに注目することになりそうです。

9月に発表されたドットプロットでは、来年FRBが合計で4回の0.25%の利下げを行うことが示唆されました。しかし、トランプ氏が大統領選で勝利したことで、トランプ氏による関税と減税政策によって、インフレが再加速するとの懸念が高まりました。

本日のFRBによる利下げを除いては、FF金利先物は来年の12月までに合計で0.50%の利下げを示唆しています。したがって、1月のFOMC会合では金利を据え置く可能性が高いこともあって、米ドルにとってはいくらか下振れリスクをなり得ます。

本日、FRBパウエル議長が1月での金利の据え置きを示唆するとしても、来年のドットプロットの中央値で合計0.50%以上の利下げ幅が示唆される場合、市場の期待を裏切る可能性があり、その結果、米ドルの重荷となり得ます。また同時に、借り入れコストが現在よりも低下するとの予想が米株式市場にとっては好材料となる可能性があり、株式指数は引き続き未知の領域まで上昇するかもしれません。

日銀は明日の政策会合で来年初めの利上げを示唆するか

FOMC会合決定の後には、明日のアジアセッション中に日銀の政策決定が控えています。

日銀は今会合では慎重なアプローチを取るとのいくつかの報道によって、市場は日銀が利上げを行う確率を大幅に後退させましたが、日銀の中には、日本経済の拡大と賃金の上昇、そして目標を上回る国内のインフレ率を理由に、利上げを続けることを主張するメンバーもいます。

現在、市場は1月の政策会合での0.25%の利上げの確率を60%を予想しており、3月の政策会合での利上げはほぼ完全に織り込まれています。したがって、明日の政策会合にて、日銀が現状維持を決定するとしても、来年の初めごろの利上げを強く示唆する場合は、日本円が恩恵を受けて上昇する可能性があります。

明日は英中銀による政策会合も、カナダドルは5年ぶりの安値辺りまで下落

その他では、11月の英CPI指数が本日発表され、インフレの加速が確認されたことから、イングランド銀行が明日の政策会合にて現状維持となる見解が裏付けされ、ポンドは米ドルに対して比較的堅調に推移しました。

イギリスのオーバーナイト・インデックス・スワップによると、イングランド銀行は3月まで利下げを行わないと市場は予想していますが、来年の合計利下げ幅はたった0.58%に織り込まれています。つまり、イングランド銀行が明日、タカ派のスタンスを維持する場合、ポンドが支えられる可能性が高いでしょう。特に、FRBが本日の会合で市場の期待に応えられない場合、ポンドは米ドルに対して上昇して年を終える可能性すらあります。

カナダの財務相が突然辞任した後、政治的不確実性が高まり、またカナダのCPI指数が予想外のインフレの緩和を示唆したことから、カナダ銀行が1月での会合にて追加利下げを行うとの憶測が強まりました。そのため、カナダドルは米ドルに対して5年ぶりの安値付近まで下落しました。