XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・本日の米小売売上高に注目、明日のFOMC会合では利下げが確実視

・ダウ平均は2018年以来の連続マイナス日更新

・本日の好調な英雇用統計を受けてポンド上昇

・カナダでは政治混乱、本日のカナダのCPI指数でカナダドル下落は一段落なるか

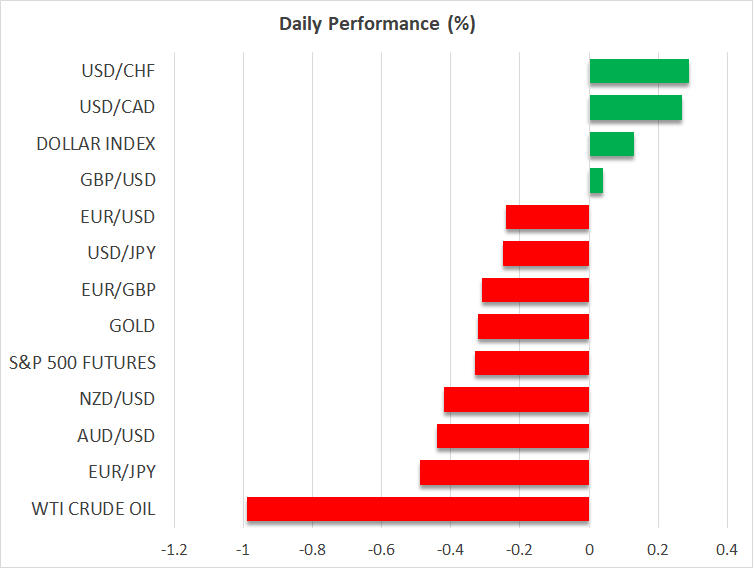

リスクセンチメントは昨日早々に後退

昨日、円相場が再度154円52銭に近づくなど、米ドルは全般的に上昇基調となった一方で、株価は序盤の上昇分のほとんどを返還したため、当初のリスクオンのパフォーマンスは、昨日のセッションで早速反転し、複雑な展開でのスタートとなりました。

昨日の米株価指数は強弱まちまちとなり、S&P500が再度最高値を更新したものの、歴史あるダウ平均は再びマイナスのセッションとなりました。これで、ダウ平均にとっては8日連続の赤字となり、2018年6月以来最長のマイナス日更新となりました。この一連の変動には、米中貿易関係を巡る問題とFRBの金利政策予想、そしてイランと米国間の緊張関係などが背景にありました。

一方、ゴールドは本日も2,650ドル辺りで横ばいで推移しており、ビットコインは最高値辺りで取引されています。新たな材料がないにもかかわらず、暗号資産市場は、トランプ次期大統領の暗号資産支持への期待から引き続き上昇基調です。大統領選後のラリーには、価格バブルの要素全てが含まれていることを主張するアナリストもいますが、投資家は暗号資産のラリーがクリスマスのホリデーシーズンまで続くと信じているようです。

これらの進展の中で、FRBは明日に非常に重要な金利政策決定を予定しています。FRBメンバーは、FOMC会合前の通常のブラックアウト期間で公での発言を控えているため、米経済データが重要な役割を果たしています。先週の堅調な米CPI指数 と予想外に好調となった米PPI指数を受けて、本日は米小売売上高とリテールコントロールの発表があり、ともに改善が見込まれています。米経済データが好調であるにもかかわらず、トランプ次期大統領が1月20日に大統領に返り咲くことを主な理由として、市場は明日のFOMC会合での0.25%の利下げに自信をもっています。

明日のイングランド銀行による利下げの可能性は低いまま

本日発表の英雇用統計の経済データが予想を上回ったことから、ポンドは本日のセッションにて、ユーロと米ドルに対して上昇しています。詳細としては、11月の失業保険申請件数は予想を大幅に下回り、平均賃金は年間成長率5%を再度上回り、ここ最近の低調なトレンドに反しました。

イングランド銀行は明日に金利政策を決定する予定で、最近の英経済データを鑑みると、現在織り込まれている0.25%の利下げを支持する17%の確率はかなり楽観的と言えるでしょう。FRBのかなりハト派となるFOMC会合とトランプ次期大統領によるイギリスにも課税を課すと発言する可能性を考慮すると、イングランド銀行は次回の四半期レポートが発表される2月まで利下げに慎重となる可能性が高いと言えます。

カナダ首相はトランプ氏の「アメリカ・ファースト」政策の初の犠牲となるか

ドイツが来年2月の総選挙に向けて正式に準備を進める中、政治危機がカナダにも飛び火し、昨日フリーランド副首相兼財務相が辞任したため、トルドー首相にも辞任を求める圧力が高まっています。トルドー首相は相変わらず支持率が低く、来年10月の選挙での再選の可能性も危うくなっています。

解散総選挙の可能性も急激に高まっており、カナダ銀行による来年早々の緩和を抑制する可能性もあります。したがって、インフレ圧力が若干減速すると予想されている本日のカナダのCPI指数は、今後のカナダの局面からするとそれほど重要にはならないでしょう。カナダ銀行が来年初めまで利下げを延期するとの可能性によって、米ドル/カナダドルのペアは、特に現在4年半ぶりの高値で推移しているため、カナダドルにとっては一段落となるかもしれません。