XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・米PPI指数は強弱まちまちで今後のFRBの利下げは不確かに

・米インフレ再加速への懸念と米国債利回りの急騰で米ドルも上昇

・ECBによる利下げ決定でユーロとスイスフランは急落

・英GDPは2か月連続縮小でポンド下落

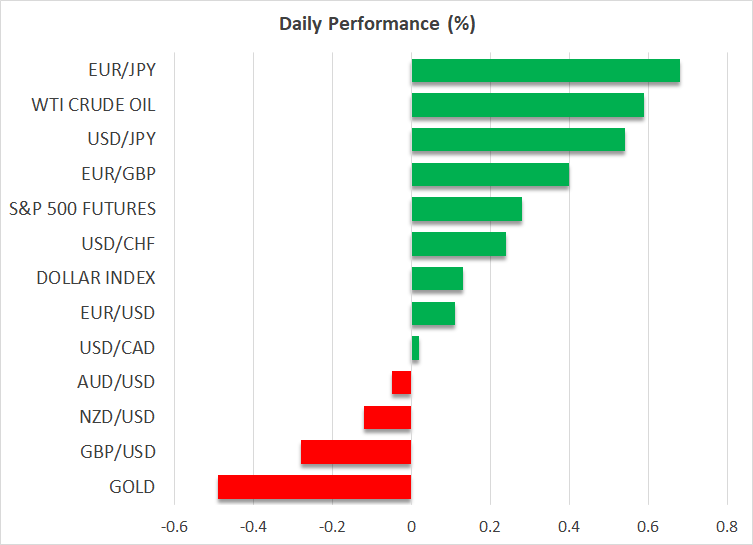

米インフレの動向がFRBの懸念材料に

今週発表された米消費者物価(CPI)指数と生産者物価(PPI)指数によって、インフレが来年再び加速しないことを市場に説得できなかったことから、FRBの今後の方針についての不確実性が高まりました。昨日の米PPI指数は、水曜日の米CPI指数によって示された不鮮明な状況をさらに裏付けしました。

11月の米PPI指数は、前月比で予想の2倍のペースで上昇し、これは主に鳥インフルエンザ発生による卵価格の高騰を受けたものですが、物価圧力が継続して上振れであることが確認されました。食品とエネルギー費と除いたコアPPI指数も予想通り前月比で上昇しましたが、他の指数は予想を下回りました。

しかし、インフレ収束への期待は後退しつつあり、今週の経済データからは、来週のFOMC会合での利下げを拒むようなデータはないものの、来年への見通しはそれほど明るくはありません。

FRBが来週のFOMC会合にて、期待通り0.25%の利下げを行うとしても、市場は来年1年間でわずか2回の利下げしか予想していません。

米国債利回りの上昇で米ドルも上昇

来年の利下げ回数の予想が減少したことで、米国債利回りは急騰し、10年債利回りは2週間ぶり以上に4.3%を超えて上昇しており、米ドルも押し上げられました。政府による借入額増加への懸念も利回りの回復を悪化させています。

米ドルは主要通貨に対して、3週間ぶりの高値近くで取引され、ゴールドの上昇を阻んでおり、今週は約1%上昇する見込みです。

米株式市場は今のところ弱気筋を払いのける

米株式市場はそれほど大規模な下落とはなっていませんが、昨日の週間失業保険申請件数の急増で浮き彫りとなったように、米経済データによって、FRBの今後数か月での大幅緩和の必要性が裏付けされる可能性があります。

しかし、ハイテク株のラリーが今週は米株価を主に押し上げており、もしハイテク株の動きに変動がある場合は、米株式市場は急激な調整から影響を受けやすくなるでしょう。

中国政府の景気刺激策への約束も市場には響かず

本日のアジア株は強弱まちまちとなりましたが、欧州株は控えめながら上昇しました。中国政府による来年の景気刺激策への失望感が引き続きセンチメントを抑制しています。

中国政府は今週の中央経済工作会議を終了し、消費拡大と利下げを誓っているものの、詳細が明らかとなっていないため、投資家には失望感が広がっています。

ポンド、ユーロ、スイスフラン、そして日本円は下落基調

為替市場では、昨日のECB会合決定を受けて、ユーロが2週間半ぶりの安値まで下落しした後回復しました。ECBは昨日0.25%の利下げを決定し、今後の追加利下げも示唆しました。しかし、ラガルド総裁が記者会見にて、あからさまにハト派とはならなかったことから、ユーロはある程度サポートされました。

昨日、スイス国立銀行は予想以上に大幅な0.50%の利下げを決定しましたが、スイスフランはユーロとは同様な展開にはなりませんでした。スイスフランは今週、米ドルに対して約1.8%下落しました。

本日の英GDPがさらに軟調となったことから、ポンドも圧力を受けています。10月の英GDPは2か月連続で縮小したため、イングランド銀行が来週の政策会合にて予想以上にハト派となるのではとの憶測が広まりました。

しかし、本日最も下落した通貨は日本円です。日銀が来週の政策会合にて現状維持となることを背景に、引き続き円が売られています。本日の好調な短観企業調査も円安の進行を止めることはできませんでした。