XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

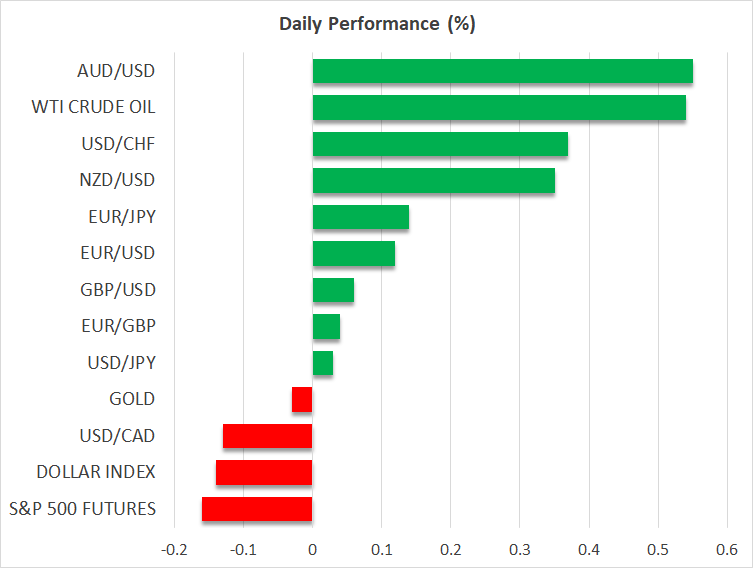

・昨日の米CPI指数でFRBによる来週の利下げは確実視

・日銀の利上げ観測後退で日本円に引き続き圧力

・スイス中銀は本日0.50%の利下げ決定、ECBも本日金利政策決定

・ナスダックは最高値更新、原油先物も上昇

昨日の米CPI指数で来週の米利下げは確実視

米インフレは11月に加速し、総合CPI指数は10月の前年同月比2.6%から2.7%に上昇しました。しかし、この上昇も予想通りとなり、基調的なインフレ率は前年比で3.3%と横ばいとなりました。さらに、FRBにとっては、しばらくの間悩みの種であった主要なサブ指数は11月に緩和されたため、FRBのインフレとの戦いが転換期を迎えたことが示唆されました。

住宅インフレの指標となる家賃コストは、2022年2月以来の低水準となる前年比4.7%に低下し、もう一つの重要な指標であるコアサービスCPI指数は前年比4.1%に減速しました。

したがって、総合CPI指数が7月以来の高水準まで加速したにもかかわらず、昨日のデータはサブ指数の詳細を吟味すると、かなり心強い結果となっています。

この経済データを受けて、投資家は来週のFOMC会合での0.25%の利下げを現在、ほぼ完全に織り込んでいます。市場にとっての問題点はFRBが来年何回利下げを行うかということです。

ハイテク株がナスダックを最高値に押し上げる

しかしながら、この環境も米株式市場にとっては大きな懸念材料ではないようです。昨日のS&P500とナスダック総合は、米CPI指数に予想外のサプライズがなかったことから、リリーフラリーとなりました。特にナスダック総合は、初めて2万ポイントを突破して最高値を更新し、ナスダック100もまた最高値を更新しました。ダウ平均については、ラリーはハイテクセクターが支えたものの、ヘルスケア株が指数を押し下げ、全体で下落しました。

アジア株もまた本日、日経225指数が円安に支えられて上昇しました。しかし、フランスとドイツでの政治混乱が続く中、欧州株はもっと控えめな反応となりました。

スイス中銀は本日大幅利下げ決定、ECBも同様の決定か

欧州での利下げもセンチメント向上にはあまり効果がないようです。スイス国立銀行は本日、予想の0.25%ではなく、0.50%の利下げを発表しました。この大幅利下げは、たった60%ほどしか織り込まれていなかったため、当然のことながら、この政策決定後、スイスフランは米ドルとユーロに対して下落しました。

一方で、本日後半に予定されているECBの政策会合にて利下げが予想されており、本日のユーロは安定しています。ECBが0.50%の利下げを決定するとの期待も一部ありますが、0.25%の利下げの方が確率が高いようです。

しかし、ECBがインフレ予測を下方修正する場合、ユーロが若干売りとなる可能性もあります。

円安再び進行、豪ドルと原油は上昇基調

日銀による来週の政策会合での利上げへの期待が再び後退したことで、本日円安が進行しています。日銀は12月には利上げの可能性がないことをわざわざ市場に示唆しているようです。

昨日のブルームバーグの記事を受けて、日銀は本日ロイターの関係者にむけて、利上げを再び決定する前に、経済データを分析するのに十分な時間をかける必要があることを示唆しました。

一方で本日、オーストラリアでの11月の雇用統計が堅調に推移したことから、オーストラリア準備銀行による早期の利下げ観測が後退したため、豪ドルは昨日の急落から反発し、0.6410ドルを超えて回復しました。

また、バイデン大統領がロシア産石油に制裁強化を検討する一方で、トランプ次期大統領に指名された次期国家安全保障担当補佐官が、イランのエネルギー輸出に対する抑制強化の見通しを提起したことで、原油先物も上昇しました。