XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・米株価は昨日、珍しく赤字のセッションに

・米ドルはリスクオフのセンチメントから恩恵受けられず

・焦点は明日の米CPIレポートに

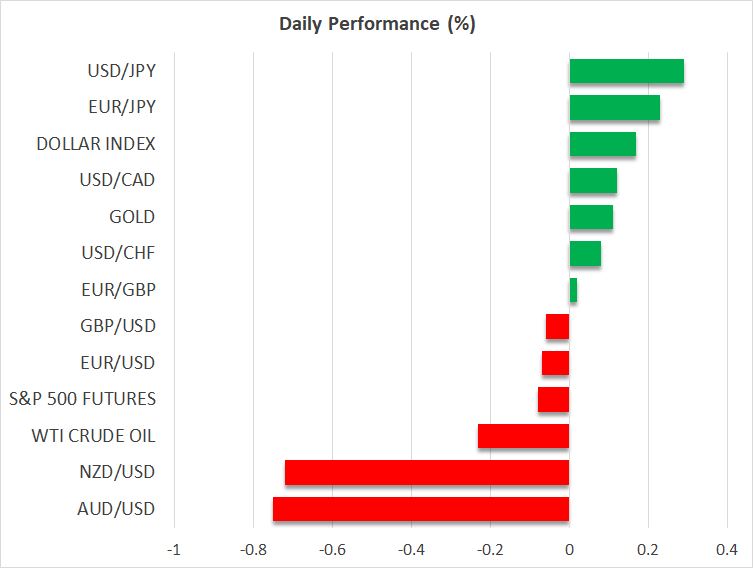

・豪中銀は 声明でスタンスを軟化させ、豪ドル下落

リスク選好度は昨日後退

昨日、米株価指数と暗号資産市場が損失を被ったことから、リスク選好度が打撃を受けました。S&P500は40ポイント下落し、ナスダック100指数は調整を主導しました。多くの株価指数は、トランプ氏の米大統領選勝利を受けて、11月に大幅な上昇を記録したため、昨日のセッションでの赤字によって、ラリーが永遠に続くとの期待を抑制することになりそうです。

ユーロ圏での政情不安やマイナスな報道、そしてトランプ次期大統領によるユーロ圏からの輸入品への関税の可能性にもかかわらず、ドイツとフランスの株価指数は12月に最も好調なパフォーマンスとなっています。木曜日にECBによる利下げが予想されている他は、ユーロ圏の株価は、現時点では米株価指数に比べて有利なバリュエーションの要因となる可能性があります。

ゴールドと ビットコインは短期的に負の相関

ゴールドとビットコインは昨日、負の相関となりました。昨日のゴールドは地政学上の進展から恩恵を受けてようやく上昇し、最近のレンジ範囲であった2,600ドルから2,670ドルの上限を試しました。一方で、ビットコインは10万ドルの大台を維持することができず、この水準の重要さを認識することになりました。ビットコインの全体のトレンドは引き続き強気のままですが、利益確定の動きが強い逆風となる可能性があります。

強弱まちまちの為替市場

昨日の米ドルは強弱まちまちのセッションとなり、為替市場のボラティリティは低下しました。本日の米ドルは日本円に対して若干上昇しましたが、より積極的な取引に対する市場の意欲の欠如が証明されました。先週の米雇用統計とFRBメンバーの発言を受けて、市場の焦点は今後の米経済データに移行しています。

明日の11月の米インフレレポートは、来週のFOMC会合にて、市場が0.25%の利下げに自信を持ちつつある中、政策会合への決定過程において最も重要な指標となります。今のところ、米総合CPI指数は2.7%、コアCPI指数は3.3%と予想されており、この数値が確認される場合、来週のFRBによる利下げがほぼ確定となることから、市場の反応は控えめとなる可能性もあります。明日の米CPI指数が上振れ、特にコアCPI指数が上振れとなる場合は、同様な反応とはならないでしょう。

豪中銀は本日の政策決定で軟化したスタンスへ

本日、オーストラリア準備銀行による金利政策決定は、いくつか注目する点がありました。オーストラリア準備銀行は、大方の予想通り、金利を4.35%に据え置きしましたが、これまでのタカ派的見解を抑制する軟調な姿勢が見られました。声明では、インフレは高止まりしているものの、全体としては、インフレ圧力は11月の予想通りに後退しているとのある程度の確証が持てることが言及されました。さらに、賃金圧力を含む主要な経済データが最近軟調となっていることも述べられました。

本日の豪ドルは下落していますが、市場はこの声明の変化には驚いてはいないようです。豪中銀のスタンスがタカ派からハト派に移行することを望む声とは別に、2月の次回会合での0.25%の利下げの確率については意見が分かれており、56%が利下げを支持しています。今後は、1月20日にトランプ次期大統領の就任式と1月下旬での豪四半期CPI指数が、2月の金利決定を左右することになりそうです。

最後に、中国政府からは前向きな発表が続いていることから、市場のムード改善となっており、豪ドルの下落が制限されていることの裏付けとなっている可能性があります。しかし、現時点では声明や発言よりも、実際の行動が重要視されており、現在の市場の満足度がすぐに悪化する可能性があります。