XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

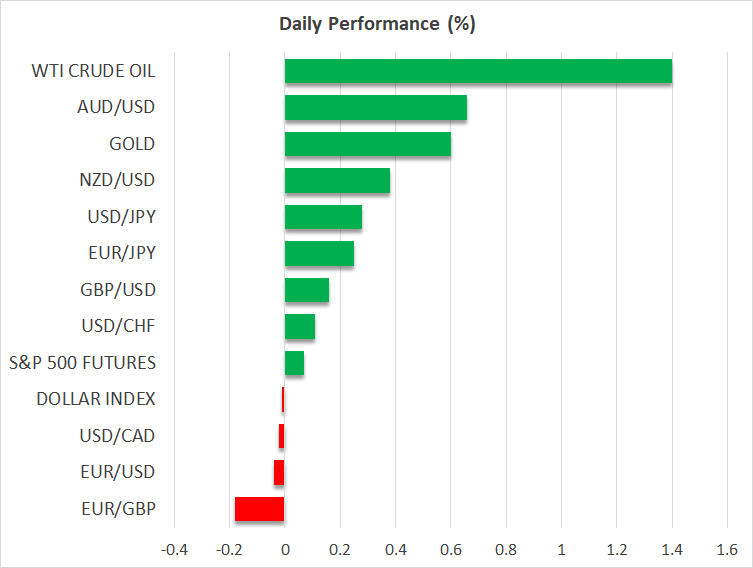

・地政学に再び脚光もゴールドは実質的な利益得られず

・先週金曜日の米経済データでFRBの12月での利下げ観測は維持

・米ドル下落も株式市場は前向きムード

・中国の経済データは予想下回る、豪中銀は明日に金融政策決定

シリアのアサド政権崩壊もゴールドは大幅上昇ならず

今週も重要な経済データの発表と経済イベントが目白押しですが、市場は地政学上の変化にも対応することになります。シリアでのアサド政権崩壊によって、特に敵対国であったトルコとイスラエルが団結するなど、中東でのパワーバランスに変化が生じています。このシリアの進展による波及効果はまだ完全に把握できませんが、中東情勢に引き続き不確実性と暴力の再燃をもたらす可能性があります。

一方で、ゴールドは依然として安定しており、2,600ドルから2,670ドルの範囲でのレンジ取引となっています。トランプ次期大統領が現在進行中の紛争、特にウクライナとロシア間の紛争解決を決意しているとの期待が高まっており、この期待がゴールドにとって強い逆風となる可能性があります。しかし実際に紛争が解決するまでの間は、中国人民銀行が、およそ6か月ぶりにゴールド市場に再度参入してきたとの事実にゴールドの投資家は安堵を覚えるかもしれません。

米ドルは下落基調

米ドルは先週金曜日の値動きを一部反転させて、今週は主要通貨に対して赤字でスタートを切りました。金曜日に発表された米非農業部門雇用者数は堅調に増加し、平均賃金の伸びも上振れサプライズとなったにもかかわらず、市場は当初は失業率の増加を材料視して、米ドルは下落し、12月のFRBによる利下げの確率も押し上げられました。

しかし、米ドルの下落も、FRBメンバーによる発言と好調となったミシガン大学消費者信頼感指数を背景に反転しました。FRBによるブラックアウト期間の開始日である土曜日を前に、FRBメンバーは次回のFOMC会合決定について公に見解を示しました。FRBハト派は、トランプ次期大統領の2次政権を前提として、利下げの一時停止を支持しており、FRBハト派は労働市場が緩和している現在、利下げが必要であるとの見解を示しました。

次に注目となる経済データは、水曜日の米インフレレポートとなり、FRBハト派と市場は、コアCPI指数が下振れサプライズとなって、12月の利下げが確実視されるかに注目しています。コアCPI指数が下振れとならない場合は、FRBの決定について、12月18日までの不確実性が長引くことになります。

最後に、株式市場は依然として前向きムードとなっています。S&P500とナスダック100指数は、テクノロジーセクターからの好調な週間パフォーマンスから恩恵を受けて、先週の金曜日に新最高値を更新しました。 一般消費材セクターも先週は5.5%上昇のラリーとなったことも興味深い現象といえます。これは、消費者の懐具合の健全性を示す指標となり得ます。

中国と日本の経済データに注目

中国と日本の一連の経済データも市場は注目しています。日本では、第3四半期のGDP数値が上方修正されましたが、円高とはなりませんでした。日本経済に関する全体的な懐疑的見解にもかかわらず、日銀が12月19日の政策会合にて利上げを行う可能性は、現在市場が織り込んでいる30%の確率よりも高いでしょう。

一方で、中国経済の健全性に関する懸念は依然として強いままです。中国では、11月のCPI指数がインフレ圧力の緩和を示唆したことから、消費者需要の欠如が確認されたため、フィッチー・レーティングスと一部の投資会社からネガティブと査定されました。本日の中国共産党・中央政治局会議による声明は肯定的となりましたが、現段階では声明よりも実際の行動の方が重要と言えます。

豪中銀はタカ派のスタンス軟化となるか

中国の状況も引き続きアジア地域全体に影を落としています。ニュージーランド準備銀行は11月下旬に既に0.50%の利下げを決定しており、オーストラリア準備銀行も明日の6:30(GMT)に政策会合での決定を発表します。利下げの確率は引き続き低くなっていますが、オーストラリアでの第3四半期のGDPが予想を下回って軟調となると予想されており、月間インフレ率も緩和し続けていることから、豪経済データが軟調となる兆しが見られます。オーストラリア準備銀行はこの傾向を認識しており、政策会合に伴う声明に反映されてタカ派スタンスが軟化する可能性があります。