XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

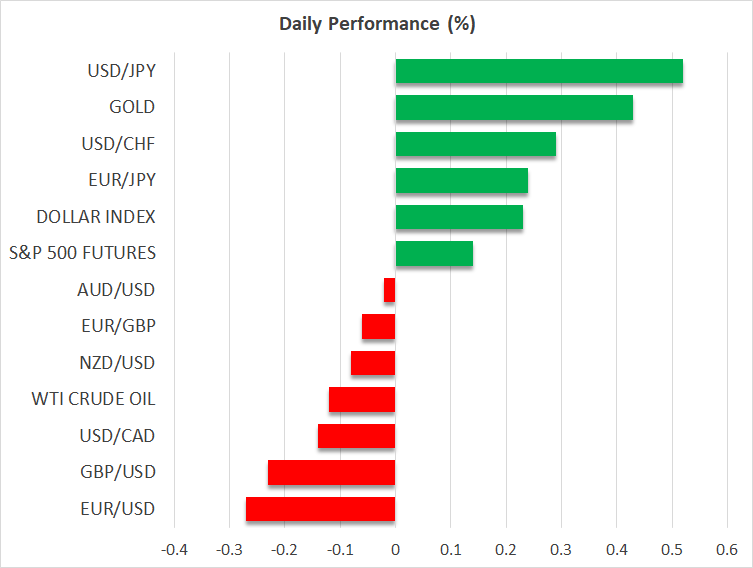

・本日の感謝祭を前にしたポジション調整から米ドル下落

・FRBの12月での金利据え置き観測はやや緩和

・日銀による利上げ観測高まり円高さらに進行

・ECBシュナーベル専務によるタカ派発言でユーロ反発

FRBは12月に利下げで1月は金利据え置きか

本日は米国の感謝祭で米株式市場は休場となります。しかし、為替市場に休日はなく、その結果、休日での流動性の低下によって、米ドルのボラティリティが高まる理由になり得ます。

第3四半期の米GDP成長率が前期比で2.8%上昇と堅調に推移し、また米PMI指数でも10月のインフレ若干加速したことが明らかになったにもかかわらず、昨日の米ドルは全ての主要通貨に対して下落しました。

昨日の米ドル下落には、トレーダーが感謝祭を前にロングポジションを清算したものによる可能性がありますが、FRBによる12月の金利据え置きの確率が37%から34%に低下したのは奇妙な動向といえます。

そうは言っても、FRBが1月のFOMC会合にて金利を据え置く確率は押し上げられ、FRBが利下げを休止するのかどうかについては投資家の意見に変化はなく、据え置きのタイミングについてだけ再検討したことが示唆されます。また、FRBが12月と1月の両会合にて金利を据え置く確率は依然として30%近くにとどまっていることも注目に値します。

トランプ氏の関税政策への不透明感根強く

トランプ次期大統領による攻撃的な関税政策の影響を投資家はまだ懸念材料としているようで、トランプ氏がメキシコのシェインバウム大統領と「メキシコ経由の移民流入を止めることに合意した」と発言した後、メキシコペソは1%以上も反発しました。

シェインバウム大統領は昨日、「国境を閉鎖することではなく、架け橋を築く」移民政策を計画しており、トランプ氏がメキシコからの輸入品に対して25%の関税を課する場合、メキシコは報復関税も躊躇しないとも述べました。

米国とメキシコの間の緊張は解決に近いとは言い難い状況で、結果として、トランプ氏の関税政策に関する発言は、市場にとって主な影響力の一つとなり続けるでしょう。

明日の東京のCPI指数を前に円高さらに進行

ゴールドの回復とともに、円高が進行したことで、投資家が安全資産を求めていることが示唆されています。もっとも、円高進行は、日銀が年末年始に追加利上げを行うとの市場の期待が高まったことからも裏付けされます。

明日のアジアセッションでは、東京の消費者物価(CPI)指数が発表となります。この指数は全国の消費者物価指数との関連性が強いことから、明日のCPI指数が粘着性を示唆する場合、日銀による利上げ観測が押し上げられ、円高がさらに進行する可能性があります。

ECB専務理事の発言でユーロ上昇、本日ドイツのCPI指数発表

ドル安の他に、ユーロ/ドルもECBのシュナーベル専務理事が「利下げは緩和的領域ではなく、中立金利を目的として段階的に行うべきだ」と発言したことでサポートを受けました。

この発言によって、投資家はECBによる次回会合での0.50%の大幅利下げ観測を引き下げ、現在の確率はわずか15%となっています。

本日は、ドイツのCPI指数が発表となり、既に発表済みの各州によるCPI指数によると、ドイツでのインフレの粘着性がいくらか示唆されています。このため、明日のユーロ圏のCPI指数も予想を上回るとの憶測が高まっており、ECBによる大幅利下げの可能性にさらに重荷となる可能性があります。その結果ユーロの回復はしばらく継続するかもしれません。