XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

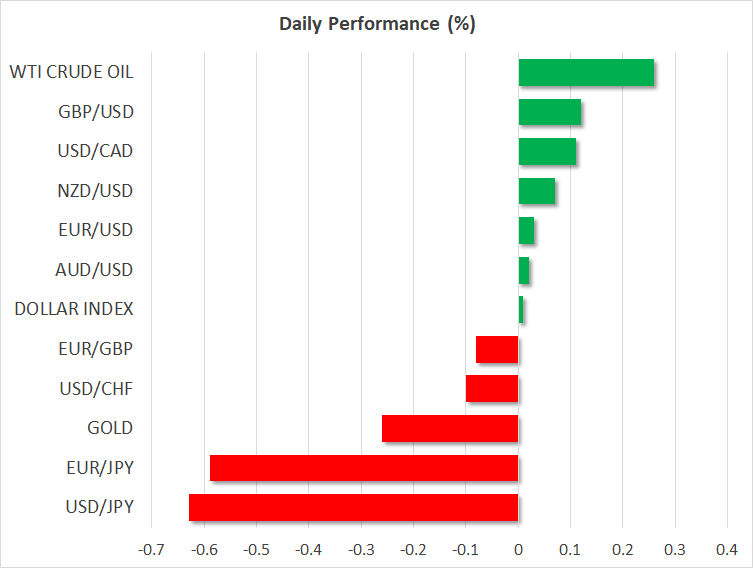

・日銀政策会合にて予想以上にタカ派姿勢で円高

・予想を上回るドイツGDPとインフレ指数でユーロ上昇

・米経済データ強弱まちまちで米ドルは不安定、本日の米PCE指数に注目

・大手ハイテク社による今後の見通しに懸念、株価下落

本日の日銀総裁の発言で予想外に円高に

本日、日銀が政策会合にて金利の据え置きを決定したものの、今後の追加利上げの方向性維持を示唆したことから、予想以上にタカ派的見解を打ち出し、日本円が堅調に推移しました。特に、先週末の衆議院総選挙の結果により不確実性が生じていることもあり、また国内のインフレが緩和したことを受けて、日銀が利上げに慎重な姿勢を見せると市場は予想していました。

与党自民党が衆議院総選挙で敗北したことから、石破首相の任期も残り少なくなる可能性もあり、特に米大統領選の行方の不透明さも相まって、今後の見通しは多少不透明となっています。

しかし、植田総裁は、これらのリスクを考慮した上で、今後数か月での利上げを引き続き示唆しました。実際に、本日の決定までの植田総裁の発言に比べると、本日の会合での発言の方が利上げのシグナルが強調されたようです。

ここ最近の円安は、日銀による利上げのペースも要因となっています。今週の米ドルは、日本円に対して3か月ぶりの高値付近まで上昇して153円を突破しました。しかし、植田総裁のタカ派的な発言から、米ドルの上昇は一段落し、152円45銭辺りまで下落しました。

ドイツの経済データが予想を上回り、ユーロ反発

昨日、ドイツのGDP速報値とCPI指数が予想を上回ったことから、ユーロもまた、米ドルに対して上昇を再開しました。第3四半期のドイツ経済は拡大の領域に転じ、ユーロ圏のGDP成長率も予想の2倍となりました。

本日のユーロ圏のCPI指数速報値も、10月の総合CPI指数予想が2.0%に小幅加速と予想を上回り、上振れサプライズを維持しました。

ユーロ圏の経済データから、12月の政策会合でのECBによる0.50%の利下げ観測は払拭され、その結果ユーロは16週間ぶりの安値から反発しました。

英予算案で増税と支出増加、ポンドは不安定

ポンドも米ドルに対する下落からの上昇を試みていますが、昨日の英予算案での大幅増税と支出の増加によって、イングランド銀行の金利経路は不確かとなりました。

英総選挙での勝利を受けて以来初めての英労働党政府による予算案は、予想以上にインフレ加速となるのではと市場の懸念となっています。少なくても短期的には、増税よりも歳出が増加することから、イングランド銀行が大幅に利下げを行うことが困難となる可能性があります。

昨日の不安定なセッション後、英国債ギルド10年利回りが11カ月ぶりの高水準まで急騰したにもかかわらず、本日のポンドは1.30ドルを下回る水準となっています。

本日の米PCE物価指数に注目

米ドルに関しては、ADP民間雇用者数が予想を上回ったことから昨日は上昇しましたが、米GDP成長率が予想を若干下回ったことを市場が材料視し、本日の米PCEインフレ指数に注目する中、昨日の上昇も短命に終わりました。本日の焦点は、9月のコアPCE指数が下落を再開するかどうかとなります。コアCPI指数とコアPCE指数はともに、最近いくらか粘着性を示していることから、FRBが利下げを継続するためには、減速の進展が不可欠となります。

来週のFOMC会合での決定を前に、明日の米雇用統計もまた重要となります。

大手ハイテク社の今後の見通しに市場は警戒感

株式市場では、AIへの投資に対する懸念が再燃し、米株式市場での楽観ムードは長続きしませんでした。マイクロソフトとメタは共に予想を上回る収益を報告しましたが、マイクロソフトによるクラウド事業の収益成長に関する今後のガイダンスと、メタによるAI投資の増額計画が市場の懸念材料となりました。

本日はアップルとアマゾンの決算報告が注目となります。米先物はマイナスとなり、昨日の下落後さらに続落することが示唆されています。