XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

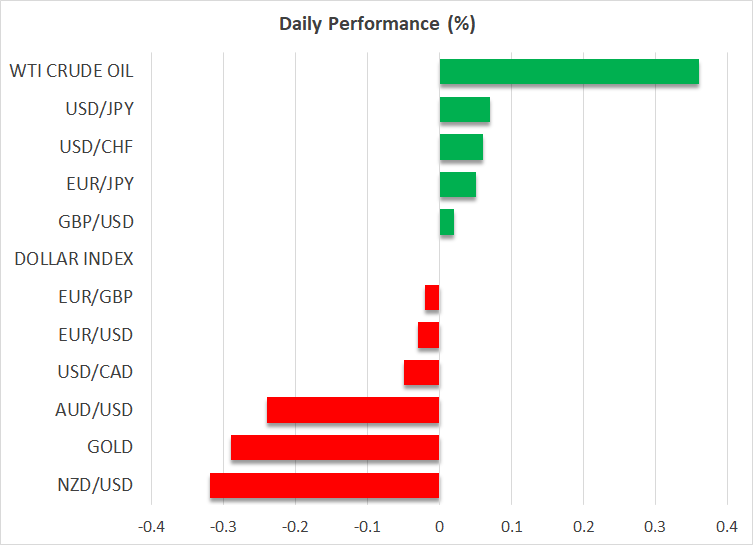

• 好調な米データを米株式市場は歓迎せず

• 本日は重めのカレンダーも、市場はすでに次週に注目

• 日本は日曜日に総選挙が開催、自民党の過半数割れとなるか

• 与党過半数割れなら、日銀の政策決定と日本円に打撃の可能性

米国経済の強さを再確認する米データ

昨日の米PMI調査の結果は、米大統領選だけが市場を動かす要因ではないことを思い知らすものでした。次のFOMC会合は選挙日の2日後に開催される予定で、何事もなく選挙プロセスが行われるとすれば、パウエル議長らは9月の大幅利下げ以降の進展を評価することになるでしょう。

昨日の米PMI速報値、米新規失業保険申請件数、米新築住宅販売件数から読み取れるのは、米国経済は依然として堅調な成長率を維持しており、ほとんどの先進国が達成している成長率をはるかに上回っているということです。FOMC当局者のタカ派は追加利下げに100%賛成しているわけではありませんが、FOMC会合前のブラックアウト期間を間近に、FOMCメンバーの発言が徐々に減少するため、市場は11月7日まで更なる発言については待つことになるでしょう。しかし市場は、2週間後に0.25%の利下げが発表されると依然として織り込んでいます。

本日の米耐久財受注の結果は、来週の非常に忙しいカレンダーを前にして、セッションの主要なイベントとなる可能性があります。来週は、10月の米雇用統計と米国の第3四半期GDPの発表が重なることで、FOMC当局者の意見の対立がさらに深まる可能性があり、最近の米ドル高は損なわれるかもしれません。

好調な米経済データで株式投資家は困惑

一方、米国株価指数は経済データと市場の思惑の板挟みとなっています。大統領候補者による発言が徐々に過激となる中、米国経済データのさらなるサプライズ、加速する第3四半期決算発表が進行しており、投資家は大統領選前のこの時期をうまく乗り切ろうとしています。

ダウ指数は、昨日のIBMの低調な決算に苦しみ、米株価は依然としてマイナスとなっています。ナスダック100指数はいくらか好調でしが、来週のアルファベット、マイクロソフト、メタ、アマゾンの決算が投資家を満足させるものでなければ、大きく変動する可能性があるでしょう。

10月27日に開催される日本の総選挙

通常、全国消費者物価指数の主要な予測指標となる東京のインフレ率が本日低調だったことを受け、市場は日曜日の総選挙に控えています。自民党が最多得票を獲得するとが予想されていますが、最新の世論調査が、自民党と連立する公明党の力を借りても、衆議院で必要な過半数を達成できない可能性が高まっています。その場合、与党は新しい連立政権を形成するために必要な支持を他党に求める必要があり、寛大な妥協が必要となるでしょう。

一方、円は対米ドルで7-9月の上昇分の60%近くを急速に失い、依然として圧力を受けています。日銀は来週、金利政策決定会合を開きますが、市場の関心は12月の会合に向いています。政治的な不確実性に加え、国内データも軟調なものとなれば、日銀植田総裁は12月の決定を先送りせざるを得なくなる可能性があり、その場合、円は強力な追い風を失うことになります。