XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

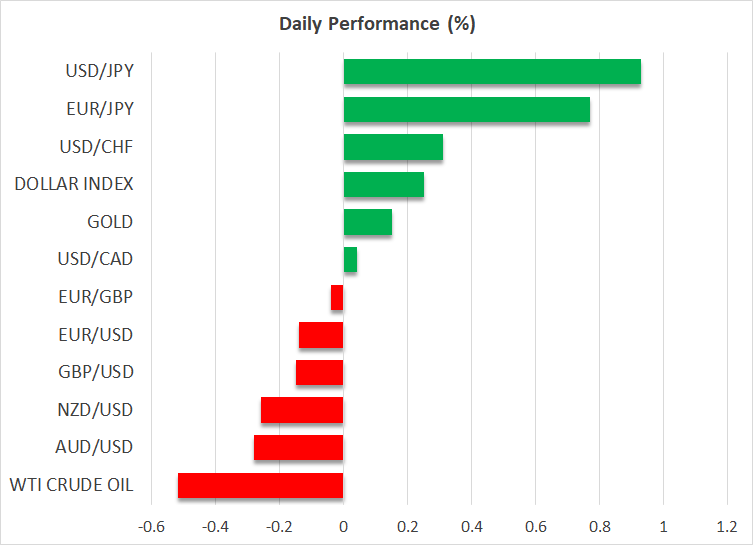

• ECBのハト派的発言が続き、ユーロに再び圧力がかかる

• 米国債利回り上昇にもかかわらず、ゴールドは史上最高値を更新

• テスラの決算発表を控え、米国株は低調な展開に

• カナダ中央銀行による追加利下げ観測高まりが、カナダドルの逆風に

ユーロは依然として下落基調

ユーロは、米ドルとポンドの両方に対して、必死に回復の兆しを見せようとしています。しかし、ECB当局者のハト派的な発言が続いていることと、ユーロ圏のデータが低調であることが、強い逆風となっています。ハト派のECB当局者は、12月にさらに大幅な利下げを実施する可能性について公然と語っており、ECBラガルド総裁、ECBレーン理事、ギリシャ中銀ストルナラス総裁、ECBチポローネ理事は、本日予定されている公の場で同様の見解を示すことが予想されています。

しかし、0.50%の利下げの動きは、今後発表されるデータ、次の重要なリスクイベントの結果、そして中東紛争の動向次第となるでしょう。 つまり、木曜日に発表されるユーロ圏の10月のPMI速報値が今月の重要な発表であることに変わりはなく、インフレ圧力のわずかな加速が予想される次回のインフレ報告よりも強い関心を集める可能性が高いと考えられるでしょう。

ゴールドは依然として上昇

一方、市場全体のセンチメントもユーロにとって同様に重要です。ゴールドは史上最高値を記録し、2024年の上昇率は約34%まで上昇しました。これは、2007-2008年の世界金融危機に陥った中、2007年の31%上昇以来の年間上昇率となっています。興味深いことに、2008年は世界の株式市場にとって悲惨な年の一つでありましたが、ゴールドは年間でわずか5%しか上昇しませんでした。

米国債利回りは上昇を続ける

ゴールドは米国債利回りの継続的な上昇の影響を受けていないようです。米10年債利回りは4.2%台で上昇していますが、これは現在の米国のインフレ率と成長率の両方を考慮すれば正当化できる水準です。しかし、FRBは実際に金融政策のスタンスを緩和しており、本日も少なくとも2名のFOMCメンバーが発言予定です。従って、FRBによる最初の利下げサイクルから35日後に米10年債利回りが大幅に上昇するのは初めてのことです。

このような状況の中、米株式市場は新たに発表される決算報告を見極めようとしており、特に本日は、テスラが第3四半期の決算報告をする予定です。また、11月4日の週には米大統領選挙やFOMC会合が控えており、これにより相場のボラティリティが大幅に高くなることが予想されています。

カナダ銀行再び利下げへ

重要となるFOMC会合のわずか2週間前に、カナダ銀行はさらなる利下げを発表すると予想されています。9月のインフレ率が前年同月比1.6%に低下したことを主因として、市場は本日の会合で0.50%の利下げが決定される可能性を90%と織り込むなど、かなりの自信を見せています。

しかし、一部の投資家は、カナダの良好な雇用統計や堅調なGDPを受けて、カナダ銀行が小規模な利下げを選択する可能性があるとしています。加えて、カナダ銀行が大幅な利下げに踏み切る前に、11月初旬のリスクイベントを待つことが賢明であると論じています。

0.50%の利下げが確定すれば、現在のカナダドルが続落する可能性があります。しかし、そのパフォーマンスは本日の四半期ごとの経済予測に大きく左右されるでしょう。四半期予測にてさらなる大幅な金融緩和が示唆されるのであれば、カナダ銀行マックレム総裁らが本日、予想外に0.25%の利下げを実施したとしても、米ドルはカナダドルに対して8月上旬の高値を再び更新する可能性があるでしょう。