XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

• 米ドル、ゴールド、米10年債利回りは上昇傾向

• 米大統領選リスクが市場心理に影響し始める

• IMF年次総会における各中央銀行メンバーの発言に注目

• BRICSサミットでの中東情勢に関する発言に注目が集まる可能性が

米大統領選が確実に市場の注目の的に

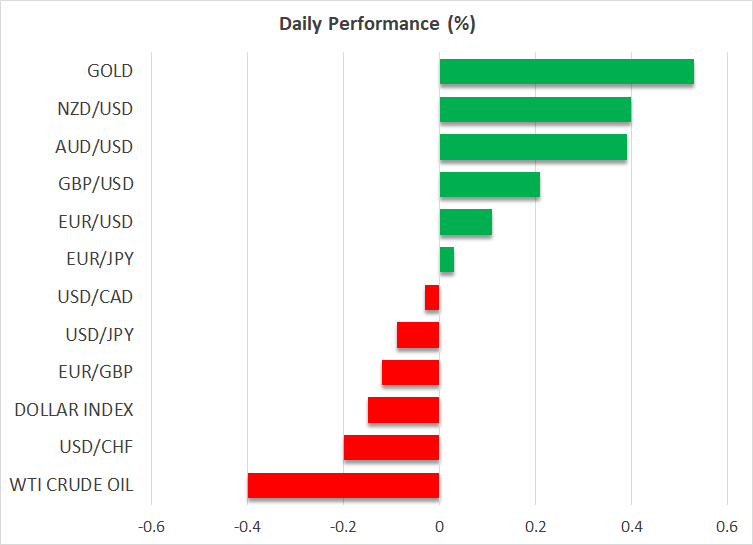

米ドルは続く高需要を背景に、主要通貨に対して上昇しています。特にユーロ/ドルは8月上旬以来の安値水準で取引されており、ドル/円は151円台のわずかに下回って推移しています。同時に、ゴールドは連日のように史上最高値を更新し、上昇を続けています。これは、米ドルからの分散投資を筆頭に、地政学、アジアの中央銀行によるゴールド保有量の増加など、いくつかが理由として挙げられます。

一方、米10年債利回りは9月中旬の底値から0.55%以上上昇し、7月末以来の高水準となる4.2%に達しました。FRBが11月7日に追加利下げを控えており、今後16ヵ月間に約1.50%の利下げが現時点で織り込まれていることを考えると、これは意外な動きに思えるでしょう。

とはいえ、こうした動きを説明できる共通の話題があります。米大統領選挙が、これらの資産を押し上げる要因として作用しており、投資家は潜在的な市場の悪影響からの保護を求めています。トランプ大統領候補もしくはハリス大統領候補の勝利のどちらがリスクオフの反応をもたらすかは市場次第ですが、市場参加者は、選挙日からほぼ1ヵ月後に裁判所で決断が下された、2000年の米大統領選の再現に備えている可能性もあります。

興味深いことに、米株価も選挙圧力の影響を受け始めており、S&P500はマイナスで週明けを迎え、ダウは月曜日のセッションで最も下落しました。現在の状況を示す指標として、ダウ平均株価で最も好調だったのはトランプメディア&テクノロジー株であり、これは最新の世論調査でトランプ大統領候補への支持が増加していることが影響している可能性があります。

本日の経済指標は軽め、IMF総会とBRICSサミットが開催中

ほとんどのFOMCメンバーが11月の利下げを公然と支持しているため、本日の注目はワシントンD.C.で10月26日(土)まで開催されるIMF年次総会に移っています。本日は各中央銀行メンバーが発言する予定で、ECBラガルド総裁やイングランド銀行ベイリー総裁をはじめ、ほとんどがFOMCメンバー、ECB、イングランド銀行からとなる予定です。

四半期ごとの英経済予測も発表される次回の金融政策委員会が間近に迫っているため、イングランド銀行メンバーの発言にも関心が集まるでしょう。英小売売上高は好調だったにもかかわらず、最近の英消費者物価指数(CPI)が予想を下回ったため、11月の利下げは決定的となり、市場は0.25%の利下げを完全に織り込んでいます。しかし、利下げ幅は10月30日に発表される秋季予算によって左右される可能性があり、英国経済の現在の勢いに水を差すような大幅な増税を示唆する報道もあります。

今週、ロシアで第16回BRICSサミットも開催されています。イランとアラブ首長国連邦を含む5カ国が正式に加わり、NATO加盟国であるトルコも加盟を検討しているようです。このような首脳会議は市場を動かす経済イベントにならない傾向がありますが、世界は中東紛争に関する発言や、新国際通貨として構想されるブリックス通貨に関する発表があるかどうかに一段と注目するでしょう。