XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・ECBが利下げ決定、12月の利下げの可能性を高める

・米小売売上高が上振れし、ユーロは苦戦

・本日の注目はFOMCメンバー、特にアトランタ連銀総裁の発言へ

・中国がさらなる景気刺激策を発表し、ゴールドは2,700ドルを突破

ECBが利下げを発表、12月の利下げに備える

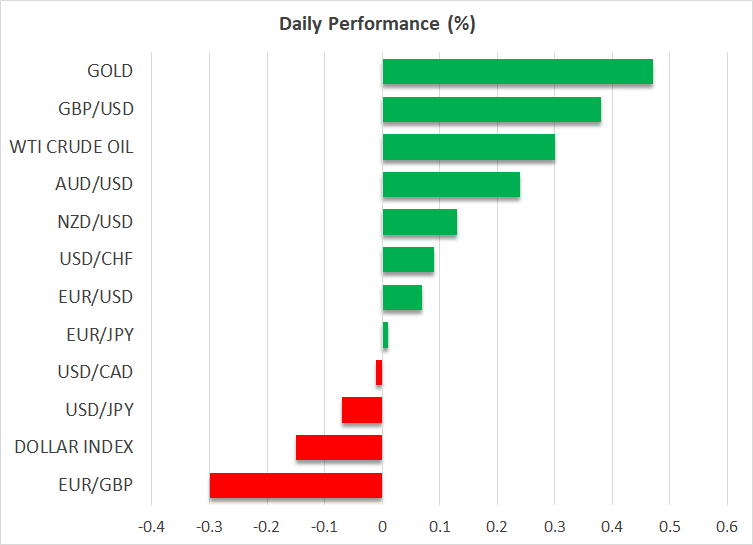

ユーロ/ドルは重要な指標の200日単純移動平均線を割り込むなど、昨日のユーロは再び弱いセッションで終え、ユーロ/ポンドは最近の英消費者物価(CPI)指数に起因する調整を完全に帳消しにしました。ECBは予想通り0.25%の利下げを発表し、ECBラガルド総裁は最近の発言を維持しました。

ユーロ圏の脆弱な9月の購買担当者景気(PMI)指数が昨日の政策金利決定において重要な役割を果たしたことから、来週発表される10月のPMI指数が、次発表されるインフレ指標よりも重要となる可能性を示唆しています。市場では12月の0.25%の追加利下げを完全に織り込んでおり、一部の投資家はECBが緩和ペースが加速するとも予想しており、その結果ユーロにとって大逆風となる可能性があるでしょう。

米小売売上高は予想以上の影響に

昨日のセッションで重要だったのは、米小売売上高の発表でした。好調な雇用統計と予想を上回るインフレ率に続き、9月の米小売売上高も上向きのサプライズとなり、米国経済の底堅さが確認されました。昨日の米小売売上高の発表は、11月7日のFOMC会合での利下げに関する議論をさらに複雑なものにしましたが、市場は0.25%の利下げをいまだに織り込んでいます。

当然ながら、タカ派のFOMCメンバーは、特に米大統領選の結果が11月7日までに確定しない場合、更なる利下げの決定には難色を示す可能性が高くなりそうです。ミネアポリス連銀カシュカリ総裁、FRBウォラー理事、先週金利の据え置きについて言及をしたアトランタ連銀ボスティック総裁の3名のFOMCメンバーが本日発言予定です。

中東紛争は終結するのか?

米PMI速報値を除けば、来週発表の米経済指標は軽めの内容となるため、FOMCメンバーの発言、第3四半期決算、そして特に米大統領選挙前の候補者による発言に引き続き注目が集まるでしょう。現米国政権は、中東紛争の停戦への呼びかけをより一段と強めることで、11月5日にハリス大統領候補が当選する可能性を高めようとしています。

また、中東での最新の展開は、中東紛争が停戦へと向かう可能性もみせています。ハマスの最高指導者の暗殺はイスラエルでは祝福されており、ネタニヤフ首相は「この出来事はガザでの戦争の終わりの始まりだ」と述べています。ゴールドはこの発言にはまだ反応せず、米ドルが再び強いセッションを記録したにもかかわらず、2,700ドル水準を超える史上最高値を更新しました。

中国がさらなる景気刺激策を発表

中国政府高官による数々の記者会見に続き、今度は中国人民銀行総裁が記者会見に登場し、市場の流動性を高め、中国経済を消費大国へと変貌させるための次の施策を発表しました。市場は最近の景気刺激策への懐疑的な姿勢を崩してはいませんが、本日発表された良好なデータ、とりわけ好調な中国小売売上高を受け、ムードは幾分改善しているようです。

英小売売上高増加でポンド上昇

本日未明に発表された英国の小売売上高でも上向きのサプライズがあったように、9月はイギリスの個人消費には良い月となったようでした。ポンドは対米ドル、対ユーロで再び上昇し、水曜日に発表された非常に弱い英インフレ報告後の損失分を一気に払拭しました。市場はまだイングランド銀行による11月の0.25%の利下げ発表を織り込んでいますが、本日の英小売売上高のような強い数字は、より積極的な利下げ緩和ペースの可能性を閉ざすかもしれません。