XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・米市場の楽観ムード継続、米株価は最高値更新

・本日のFRBメンバーによる発言に注目

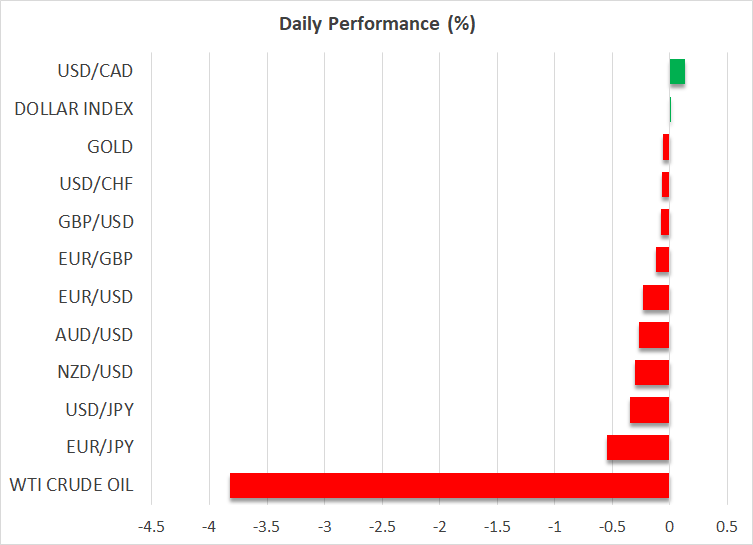

・原油価格とゴールドは赤字、ビットコインは急騰

・英雇用統計は強弱まちまち、明日の英CPI指数に注目

米国株と米ドルは好調

米ドルと米国の主要株価指数はともに、昨日も好調なセッションとなりました。ユーロ/ドルは45日ぶりの安値で取引され、S&P500指数とダウ・ジョーンズ指数は、コロンブスデーのため債券市場が休場となり、取引量も最近の平均を下回ったにもかかわらず、史上最高値を更新しました。第3四半期の決算発表はすでに始まっており、本日はいくつかの大手銀行、木曜日にはNetflixの発表が予定されていますが、これまで発表されている好調な数字が、積極的なリスクオンを正当化するわけではありません。

その一方で、イスラエルとイランによる連日の攻撃は、停戦を求める米政権の働き掛けがあるにもかかわらず続いており、この米政権の動きが、ハリス大統領候補の世論調査の評価を高める可能性もあります。イスラエル政府関係者は、イランの核施設や石油施設は標的にしないと発表しましたが、イスラエルの損害が増え続ければ、この方針はすぐに放棄される可能性があります。

従って、米ドルと米株の好調なパフォーマンスの一因は、直近のFOMCメンバーの発言にある可能性があります。昨日注目された内容として、好調な米労働市場によって、11月のFOMC会合では一段と緩やかなアプローチを取らざるを得ないと思われるにもかかわらず、ミネアポリス連銀カシュカリ総裁とFRBウォラー理事は、ハト派的な姿勢を崩さなかったことでしょう。興味深いことに、FRBウォラー理事は、インフレ率が予想外に上昇した場合、FRBは利下げを一時停止する可能性があるとかなり率直に述べました。

次回の米CPI(消費者物価)指数は11月7日のFOMC会合の1週間後に発表されますが、それまでに現在のインフレ動向を明らかにする発表が続くでしょう。FRBが第4四半期のインフレ率の上昇を予想していることを加味すると、11月の利下げ実施は12月よりも、現段階ではより確実なものに見えるかもしれません。

本日はFOMCメンバーのサンフランシスコ地区連銀デイリー総裁、FRBクーグラー理事、アトランタ連銀ボスティック総裁の3人が発言をする予定です。先週、サンフランシスコ連銀のデイリー総裁は、今年中に1回か2回の利下げはあり得ると述べ、11月利下げ見送りの可能性を開き、これに続く形でアトランタ連銀ボスティック総裁が、11月の利下げ一時休止についても公然と語っています。両氏がこのような発言を繰り返したことは、市場に衝撃を与えることはないでしょうが、昨日の前向きなセンチメントに水を差す可能性はあります。

ゴールドと原油は下落、ビットコインは月曜日の上昇を維持となるか

こうした動きの中、ゴールドと原油は、米ドル高再燃の影響もあり、やや後退しました。ゴールドは最近の史上最高値をわずかに下回る水準で推移し、原油は直近の大幅上昇の大部分を戻しているようです。中国の景気刺激策が中国経済を立て直すには不十分だと判断されたため、原油価格の弱含みは中国にも責任の一端があるでしょう。

反面、ビットコインは月曜日に9月後半の高値に迫る勢いで急騰しました。本日は上昇分の一部を戻していますが、ミネアポリス連銀カシュカリ総裁がビットコインへの嫌悪感を再度示したにも関わらず、仮想通貨のセンチメントはおそらく前向きに変化しているでしょう。興味深いことに、ハリス大統領候補は昨日、「規制の枠組み」を発表して暗号投資家を支持しようとしました。ハリス大統領候補の計画は詳細には触れられていませんが、トランプ前大統領は熱心な仮想通貨支持者であるため、11月5日の米大統領選の結果に関係なく、暗号通貨は最終的に盛り上がりを見せる可能性があります。

英雇用統計は強弱まちまち、明日の英CPI指数に注目

本日、英雇用統計が発表となり、失業率は下落したものの、失業保険申請件数は予想を上回り、平均収入も若干減少したことが明らかになりました。明日の英CPI指数は、市場が既に織り込んでいる11月でのイングランド銀行の政策会合での利下げ決定に重要となります。