XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・中国政府はさらなる景気刺激策発表も規模については言及なし

・株価軟調で今週の経済イベントに注目

・今週のECB会合と英CPI指数を前にユーロとポンドは横ばい

中国政府はさらなる刺激策約束で株式市場は安定

中国政府は低迷する不動産セクターへのテコ入れを発表するとともに、土曜日と月曜日の別々の発表で、企業と消費者へのさらなるサポートを表明しました。しかし、待望の財政刺激策の詳細については、スケジュールや全体的な規模と配分などの主な内容が欠如していたことから、投資家らにとっては、またも期待外れの発表となりました。

そうは言っても、中国政府が計画の資金調達への借入と、銀行の資本を活用して貸出を増やすことに積極的であることは、財務省のメッセージからも明らかとなり、株式市場の前向きなセンチメントを維持するには十分だったようです。

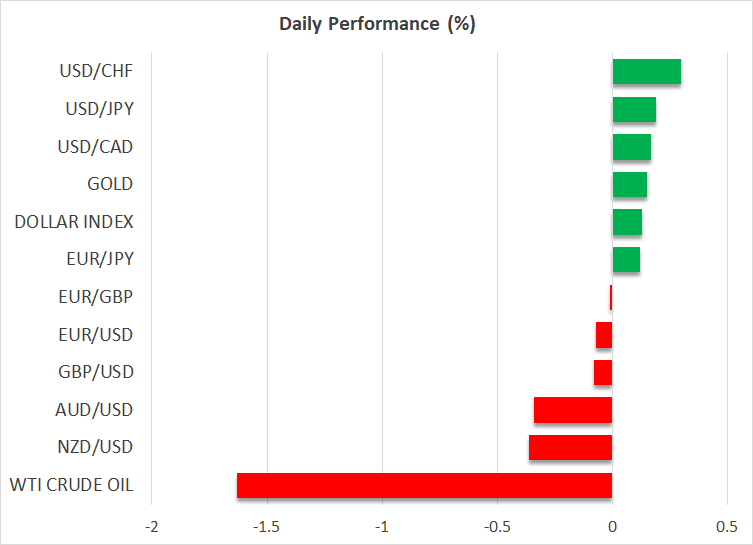

中国の主要株価指数は約2%上昇して取引を終了したものの、中国以外の市場では、投資家は懐疑的なままで、上昇は控えめとなりました。一方米国先物は、金曜日の終値からほとんど変わりなく、米ドルは堅調に週明けを迎えました。

好調な米経済データで米ドル上昇後、今週も続伸となるか

米ドルは2週間連続で力強く上昇し、この上昇はまだ継続するように見えますが、今週の経済カレンダーは比較的控えめのため、この回復は勢いを失うかもしれません。この米ドル上昇の背景には、予想を上回る米経済データ、特に先週の米インフレデータを受けて、FRBの利下げ観測が後退していることがあります。米CPI指数とPPI指数は、ともに上振れのサプライズとなり、FRBが年内のFOMC会合にて0.50%の追加利下げを正当化することが困難となることが示唆されました。

先週の失業保険申請件数が急増によって、FRBによる段階的な緩和政策が後押しされたため、この失業保険申請件数の増加がなければ、米ドルはおそらくさらに上昇していたでしょう。今週の焦点は、木曜日の9月の米小売売上高となります。しかし、本日の米国債券市場はコロンブスデーで休場のため、今週はスロースタートとなりますが、本日19:00(GMT)のFRBウォラー理事による講演は注目となるかもしれません。

今週木曜日のECB政策会合に注目

欧州通貨にとっては、今週は重要な週となるかもしれません。ユーロ圏の経済見通しが悪化する中、木曜日の政策会合にて、ECBは今年で3度目となる主要貸出金利の0.25%引き下げを発表すると予想されています。

ECBの前回会合以来、ユーロ圏のPMI指数とインフレデータは予想を下回っており、9月のユーロは、1.12ドル付近から1.09ドルの水準まで下落しました。しかし、ECBのタカ派は、早急な利下げには警戒感を示す可能性があり、木曜日の会合にて、メンバー内での意見の相違が示唆される場合、ユーロにとってはプラス材料となるかもしれません。

英中銀の方向性は英経済データ次第か、原油価格下落

イングランド銀行ベイリー総裁が大幅利下げを示唆して以来、ポンドもここ数週間下落基調でした。しかし、11月のイングランド銀行による政策会合では、0.25%の利下げは完全には織り込まれていないため、今週の英経済データが重要となるでしょう。

今週の英雇用統計、特に賃金の伸びがまずは注目され、水曜日の9月の英CPI指数では、投資家はもっと手掛かりを探すことになるでしょう。

他の地域では、本日は、中国政府による景気刺激策の発表が市場の失望感となったことから、豪ドルとNZドルが米ドルに対して最も下落しました。中東紛争が拡大しなかったため、原油価格も下落しました。しかし、ゴールドは上昇し、3日連続で続伸となりそうです。