XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

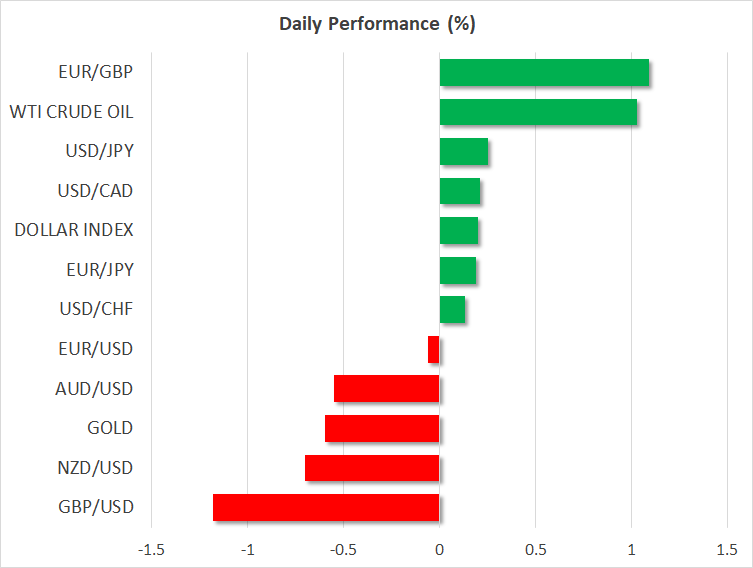

・ADPによる好調な雇用統計予測で米ドル続伸

・石破新首相のハト派発言で円安進行

・イングランド銀行総裁が利下げの加速警告でポンド下落

・米株式市場は実質横ばい、ゴールド後退、原油価格は続伸

米経済指標により米ドルは直近の回復幅を拡大

水曜日と木曜日のアジアセッションにおいて、米ドルは主要通貨に対して上昇幅を拡大しました。中東情勢がさらに激化することはありませんでしたが、イスラエルによる報復の懸念や、FRBによる更なる大幅利下げが必要ないかもしれないとの見方を裏付けるデータが発表されたことで、米ドルの強気派が依然として勢力を維持しています。

昨日発表されたADP雇用統計によると、9月の民間雇用者数は予想を上回り、労働市場が当初予想されていたほど縮小していないことを証明することになりました。この発表は火曜日に発表されたJOLTS求人件数に続くものとなり、JOLTSデータによると、8月の求人倍率は1.13倍となり、7月の1.08倍を上回りました。

好調な米雇用統計は市場参加者による大幅な利下げ観測を後退させ、11月のFRBによる連続0.50%の利下げ確率は35%まで低下しました。また、年末までの合計利下げ幅も0.75%相当から0.70%相当に縮小されました。

本日、FRBが今後どのような動きを見せるかについて、市場がさらなる明確な裏付けを探る中、投資家は本日発表の先週の新規失業保険申請件数と9月のISM非製造業購買担当者景気指数に注目するかもしれません。しかし、最大の目玉は明日の発表の米雇用統計となるでしょう。

火曜日と水曜日のデータは上振れリスクを示唆していますが、トレーダーはADP雇用統計が、歴史的に非農業部門雇用者数を予測するには信頼できる指標とはいえないため慎重な姿勢を崩さないかもしれません。さらに月曜日のISM製造業購買担当者景気指数で9月の雇用指数がさらに悪化したことが明らかとなりました。

日本円、ユーロ、ポンドがそれぞれのハト派発言で下落へ

日本の石破新首相が、追加利上げに対してそのような環境にはないと発言したことで、昨日円安が進行しました。今週の自由民主党の党首として選出された石破氏は、火曜日に首相に任命され、市場の反応としては、初めは金融タカ派として見られていました。したがって、石破氏のこの発言は市場にとっては失望感となり、12月までに日銀が0.10%の追加利上げを行う可能性も約45%まで低下しました。

ECBタカ派で知られるシュナーベル専務理事が、ユーロ圏のインフレが目標である2%に戻る可能性が高まっていると発言したことで、ユーロも、米ドルに対して3週間ぶりの安値まで下落しました。ラガルド総裁もインフレが目標に戻るとの自信が次回会合にて反映されるだろうとの発言しており、シュナーベル専務理事の発言によって、投資家はECBの10月と12月の政策会合にて、それぞれ0.25%の利上げを行うとの予想を引き続き維持しています。

イングランド銀行ベイリー総裁が、本日のガーディアン紙とのインタビュー記事で、英経済データがインフレの減速を引き続き示唆する場合は、利下げにもう少し積極的となる可能性もあると発言したことで、ポンドも下落しました。市場は現在、11月でのイングランド銀行の政策会合にて0.25%の利下げをほぼ完全に織り込んでおり、12月にさらに追加利下げを行う確率も65%となっています。

明日の米雇用統計を前に、株価安定、ゴールド下落

米株式市場は、イスラエルがイランに対してまもなく報復をするのではとの懸念から、投資家が米労働市場に関する堅調な経済データを喜ぶ余地はなく、主要3指数全て実質横ばいで取引を終えました。そうは言っても、明日の米雇用統計が労働市場の堅調さを示唆する場合、FRBの利下げ観測が後退するとしても、株式市場が反発する可能性があります。

米ドルの続伸により、他の通貨保有者にとって、ゴールドがより高価となったことで、ゴールドも後退しましたが、中東紛争の悪化が予想される中、現行のゴールドの上昇トレンドは維持される可能性があります。

原油価格は、投資家による地政学上の懸念が続くため、続伸しました。そうはいっても、原油は重要なレジスタンスゾーンである72.20ドルを一時的に上回った後、下落しました。