XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・FRBによる0.50%の追加利下げに期待高まる

・米ドル続落もユーロ上昇には疑問も

・中国政府による新刺激策の好反応も徐々に後退

・中東情勢の悪化もゴールド上昇、原油価格下落

FRBによる0.50%の追加利下げの可能性は

市場は先週の大きなイベントを受けて株式市場は上昇した後、米ドルが低迷していますが、ゴールドが最近の動向に関わらず上昇するなど、安定した様子を見せています。労働市場がFRBの政策決定のプロセスにおいて重要な判断材料となっているため、好調な米経済データはほとんど注目されていません。一方で、火曜日の消費者信頼感指数のような脆弱な結果は、FRBによる大胆な利下げ観測を支持する傾向があるため歓迎されています。

その結果、市場は現在、11月7日のFOMC会合にて再び0.50%の利上げが実施される確率を59%としており、米国の主要株価指数は史上最高値を更新し続けています。興味深いことに、米大統領選が間近に迫っているにもかかわらず、ほとんどの投資企業は短期的な見通しについて非常に前向きであるように見受けられます。

本日はFRBのクーグラー理事が米国経済の見通しについて講演する予定があるだけで、重要な指標発表はありませんが、木曜日は「FRBメンバーの講演日」となる可能性が高いでしょう。パウエル議長を含め、少なくとも9人のFRBメンバーが発言をするとみられています。

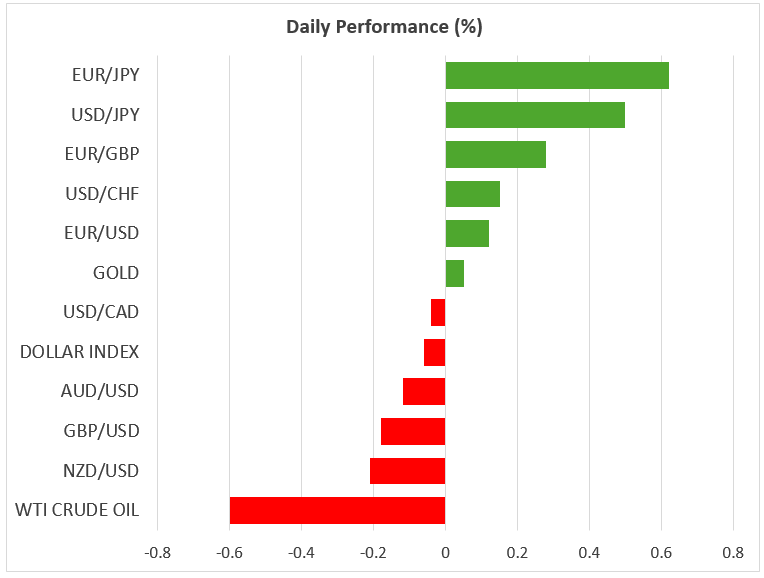

米ドルは依然として低迷

このような状況の中、ユーロ/ドルは1.2000ドル台に近づいており、ポンド/ドルは本稿執筆時点で1.3400ドルを悠々と超えています。ポンドについては、イングランド銀行が最近、流行に乗った積極的な利下げの実施ををためらっていることから正当化されますが、ユーロの上昇基調は現段階では殆ど説明がつかないものとなっています。

特にユーロ圏は、ドイツが経済と政治の両面で苦境に立たされていることや、ウクライナ・ロシア戦争により欧州企業の長期計画が滞っているため、一時的な景気停滞が長引いています。このような状況下、ドイツの主要経済研究所による合同経済予測では、2024年のドイツのGDPが0.1%縮小すると発表しており、2年連続でマイナス成長となる見込みです。

中国政府による新刺激策に市場は慎重姿勢

本日の中国株価指数は黒字ですが、市場のアナリストらは、昨日発表された実施日未明の中国政府による一連の刺激策に慎重な姿勢を見せているようです。借り入れコストの低下にもかかわらず、これらの刺激策が、住宅への消費者需要に拍車をかけるほどではないとの議論が繰り広げられています。そのため、市場の前向きな勢いも期待外れ感からすぐに後退して、中国株式市場にも波及する可能性があります。

またトランプ氏が昨日、米経済を守るために関税を課す選択をすることを強調したことも、中国にとっては悩みの種となりそうです。トランプ氏は当選した暁には、メキシコ製自動車に対して100%の関税を課すことを強調しましたが、この貿易慣行を中国の繁栄する自動車メーカーに対しても適用することは想像に難くありません。

ゴールド上昇も原油価格下落

ゴールドはドル安と中東情勢の悪化から恩恵を受けて、引き続き需要が増大しています。イスラエルは、レバノン南部での地上戦を計画していると報道されており、ヒズボラがイランに対してイスラエル攻撃を要請しています。イランの指導部は自制を示していますが、欧州の同盟国との関係悪化や主要な石油貿易経路に打撃がない程度に、イスラエル攻撃も選択肢にあると思われます。