XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

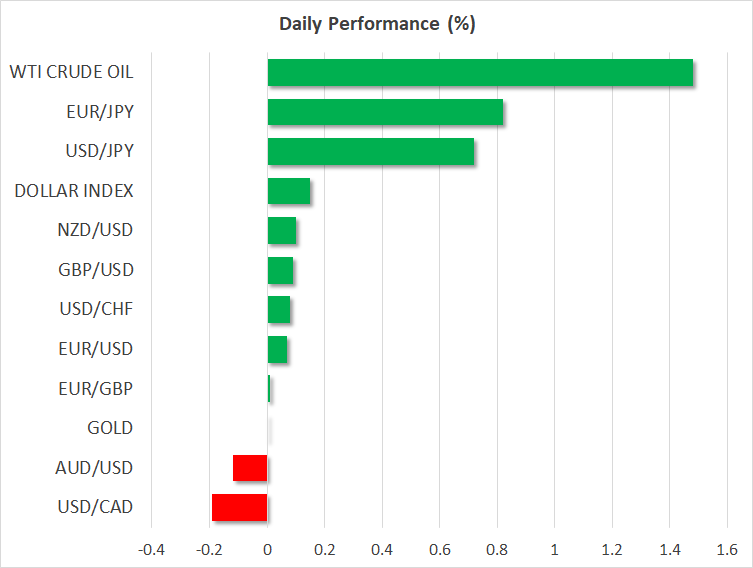

・FRBメンバー追加利下げ賛同で米ドルは回復試みる

・中国政府は新刺激策を発表、初期の市場反応はポジティブ

・豪中銀は本日の政策会合にてタカ派維持、豪ドル上昇

・ゴールド、原油、ポンドは続伸

次のFRB利下げを巡る議論が激化

米国データが米国経済の強さを裏付けているにもかかわらず、FRBメンバーが追加利下げを引き続き主張しているため、米株式市場はポジティブなムードが続いています。FRBの最初の利下げはほぼ満場一致で承認されましたが、次の利下げの規模については意見がまとまっていないようです。

FRBのハト派はさらなる積極的な利下げを支持していますが、タカ派は米大統領選を見据え、より慎重なアプローチを支持しています。興味深いことに、先週のFOMC会議で0.50%の大幅利下げに唯一の反対票を投じたボウマン理事が、重要な消費者信頼感指数に控えて、本日中に発言をする予定です。

月曜日の米ドルはユーロ圏の製造業購買担当者景気指数(PMI)速報値の悪化やドイツの景気後退懸念の恩恵を受け、直近の損失の一部を取り戻すことに成功しました。奇妙なことに、市場は2024年にFRBが0.75%の利下げを実施すると予想する一方で、ECBによる利下げは0.50%にとどまるとの見方を続けています。アメリカとユーロ圏の経済見通しを考慮すると、これは極めて意外なことです。

中国がさらなる支援策を発表

中国人民銀行と中国政府は、経済を活性化させるための新たな一連の刺激策を発表しました。月曜日の約330億ドルの強力な資金注入に続き、預金準備率を0.50%引き下げ、7日物リバースレポ金利は1.7%から1.5%に引き下げるとし、約33億ドルもの強力な流動性の注入を発表しました。

また、銀行が中国人民銀行から最長1年間借り入れる、中期貸出制度(MLF)の金利は0.3%引き下げられるほか、住宅ローンの基準金利である5年物貸出基準金利(LPR)も0.25%引き下げられる予定です。これらの措置は、中国当局が住宅セクターの回復を図るための切実な試みとして位置付けられています。

興味深いのは、中国人民銀行が新刺激策の実施日を発表しなかったことであり、これはおそらく市場の反応を見極めたいのだと考えられます。中国株は、上海総合指数が不動産株に牽引されて約4%上昇したというニュースによって好調に転じています。しかし、市場は新たな刺激策の効果を感じるため、住宅価格の反発を切望しているため、初期の市場動向は誤解を招く可能性があるでしょう。

本日の政策会合にて豪中銀はタカ派維持

一方、オーストラリア準備銀行は、本日の金利政策会合にて、オーストラリアでのインフレの見通しと基調的なインフレ率上昇に引き続き不満を表し、比較的タカ派的スタンスを維持しました。中国からのポジティブなニュースと中国経済活動の力強い回復の可能性を考慮すると、オーストラリア準備銀行が年内に利下げを行う可能性はさらに後退しました。

豪ドル/米ドルはこの中国からのニュースに前向きの反応を示し、2023年12月28日に更新した高値である0.6870まで近づきましたが、豪中銀ブロック総裁が今会合での利上げは検討しなかったと言及したことで、徐々に下落し、上昇分の一部を還元しました。

ゴールド、原油、ポンドは上昇

こういった環境の下、ゴールドと原油、そしてポンドは続伸しています。ゴールドと原油価格は、ドル安とともに、イスラエルがレバノンでの地上戦を計画していると報道されている中東情勢の進展から恩恵を受けて上昇しています。

同様に、本日前半には、ユーロ/ポンドが2022年4月以来の安値を更新し、ポンド/ドルは30か月ぶりの高値を更新しました。その後、イングランド銀行ベイリー総裁が地方紙にて金利は徐々に下がると発言したことを受けて、ある程度の利益確定の動きとなりました。