XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

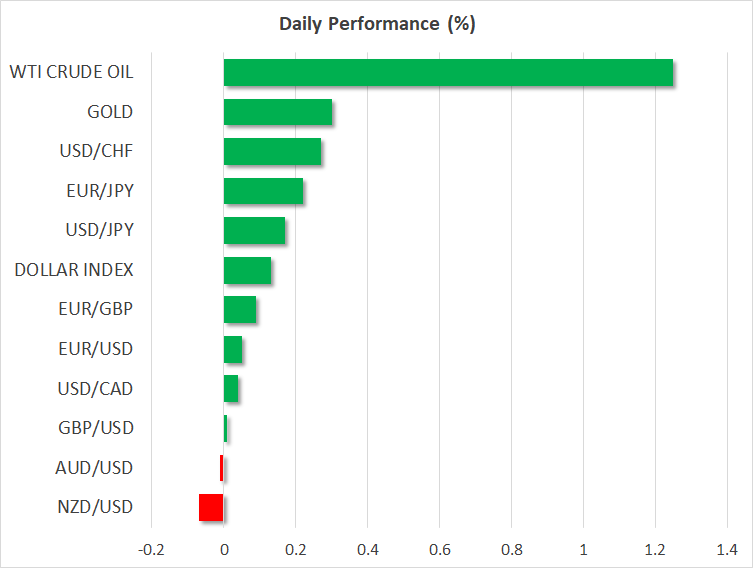

・米CPI指数後米ドル小幅上昇、来週のFOMC会合での0.50%の利下げ観測後退

・本日のECB金利政策会合を前にユーロ下落

・ハイテク株上昇で米株式市場は回復

強弱混合の米CPI指数は市場の期待外れ

米国の8月のインフレ率は2021年2月以来の低水準に落ち込みましたが、総合消費者物価(CPI)指数の予想以上の鈍化は、月次のコアCPI指数の予想を上回る伸びによって影が薄くなりました。水曜日のCPI指数は、FRBによる来週の政策発表前の最後の主要データであり、その前に発表された他の主要データと同様に、投資家にとっては良いニュースと悪いニュースが混在する複雑な内容となりました。

総合CPI指数が前年比で2.5%に低下したことは、FRB幹部の過半数が9月のFOMC会合で0.5%の利下げに同意するための材料となる可能性がありましたが、コアCPIが予想に反して前月比0.3%に上昇したことは、インフレの上振れリスクが依然として存在することを示唆しています。

0.50%の利下げ観測後退で米ドル上昇

昨日の米CPI指数は、投資家がFRBに大幅利下げを説得させる最後の砦でしたが、米経済の成長率もインフレレポートも現時点では大幅利下げをサポートする材料とはなっていません。また、本日の生産者物価(PPI)指数が、この利下げ観測を大きく変えるとは考えられません。

市場は依然として、年内の合計利下げ幅を1.00%と織り込んでいるものの、0.50%の利下げ観測はほぼ完全に後退しました。

米ドルは先週金曜日の安値からの回復を拡大しましたが、その上昇は小幅となっており、この上昇が持続するかどうかは、FRBが来週の会合にて最新のドットプロットにて、何回の利下げを予測しているかによるでしょう。

本日のECBによる政策決定前にユーロ下落

本日のECB会合にて追加利下げがほぼ完全に織り込まれている中、堅調な米ドルは、今週下落基調であるユーロにとってはサポートになっていません。市場の焦点は、本日のECB会合にて、ラガルド総裁が今後の利下げのペースについて何を言及するかです。

ユーロ圏のインフレはECBの目標とする2%に近づいており、経済見通しに関しては、この夏に特にドイツの経済見通しがやや悪化しました。したがって、ラガルド総裁は本日の政策決定後の記者会見にて、連続利下げを示唆することに躊躇しないかもしれません。

ポンドは低迷、日銀審議委員のタカ派発言で円高

イギリスの最新経済データによって、イングランド銀行が今後数か月でさらに緩和政策を実施する余地があることが示唆されており、今週のポンドは軟調となっています。来週のイングランド銀行の金利政策会合での利下げはないとしても、イングランド銀行としてはさらにハト派寄りとなる可能性があるため、ポンドの重荷となっています。

日銀が今後さらに利上げをするとの憶測から、米ドルは日本円に対して過去10日間下落しています。日銀の中川審議委員によるタカ派発言後、田村審議委員も本日、さらに一歩踏み込んで、2025年後半までに、少なくても金利を1%に引き上げる必要があると発言しました。

昨日の米ドルは、日本円に対して、8か月ぶりの安値である140円70銭台を更新した後、広範的なドル高に支えられて142円を超えて上昇しています。

エヌビディア株急騰で株価反発

今週の株式市場は、米経済の景気後退への懸念や、来週のFOMC会合での0.50%の利下げ観測の後退にもかかわらず、安定して回復しています。この背景には、ハイテク株の売りが一段落し、通常の押し目買いとなった可能性があります。

エヌビディアが株式市場の回復を牽引しており、エヌビディアによるAI半導体のサウジアラビア向け輸出を米政府が許可するとの報道を受けて、エヌビディア株は8%上昇しました。ナスダックは2.2%上昇し、S&P500は1.1%上昇して取引を終えました。