XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・米雇用統計は景気後退への懸念助長も今月のFOMC会合での方針へは明確とはならず

・「9月相場」効果で株式下落、米ドル変動

・今週の米CPI指数とECB政策会合を前に、リスク選好度改善

期待外れの米雇用統計後、市場には楽観ムードの兆し

中国のインフレデータが世界第2位の経済大国における需要の持続的な弱さを示す中、米国の景気後退懸念が保留されたため、市場はやや明るいムードで9月第2週を迎えました。米国株式市場は、FRBが米国経済のブレーキをかけすぎたという声や、大手ハイテク企業のAIへの過剰投資への懸念が高まり、ナスダック100の5.9%弱の下落を筆頭に大幅なマイナスで週を終えました。

金曜日の米雇用統計は、9月17と18日に開催されるFOMC会合で0.5%の利下げが実施されるとの予想を強め、ムードの上昇が期待されましたが、不確実性を助長する結果となりました。

8月の非農業部門雇用者数は14万2,000人増と予想の16万人増を下回り、雇用が頭打ちになるとの懸念が浮き彫りになりました。しかし、失業率は4.2%とわずかな低下に留まり、賃金の伸びは予想よりやや加速したため、FRBが緩和サイクルを0.50%のダブル利下げで開始する理由はほとんどないでしょう。

FRBウォラー理事の発言は市場の懸念払拭とならず

FRBメンバーは、今月の0.50%の利下げの可能性を否定はしておらず、ウォラー理事などのタカ派メンバーでさえ、大幅利下げの可能性に前向きです。先週金曜日に、ウォラー理事は、「適切であるとは判断する場合」前倒しの利下げを支持すると言及しました。

他のFRBメンバーも、先週金曜日、今月の利下げを支持する発言をしました。しかし、市場の懸念の大きさを考えると、0.50%の利下げを支持するには十分ではなかったようで、ブラックアウト期間のため、今月のFOMC会合まで発言する機会がないことから、市場での失望感が広がり、米株式市場は下落しました。

FRBブラックアウト期間突入で、今週の米CPI指数に注目

歴史的に、9月は株式市場にとっては良い月ではないため、この「9月相場」が鬼門となって、売りが加速した可能性があります。しかし、今月のFOMC会合の前に、米CPI指数の発表があり、そのため本日の株式市場が反発しているのかもしれず、まだ市場に希望は失われていません。水曜日に発表の8月の米CPI指数では、総合指数が減速すると予想されています。

米先物は現在上昇に向かっており、欧州株もプラスとなっています。しかしア中国でのCPI指数とPPI指数が予想を下回ったことから中国経済への懸念が広がり、アジア株は下落幅を拡大しました。

今週のECB会合前にユーロ下落、米ドルと原油価格は反発

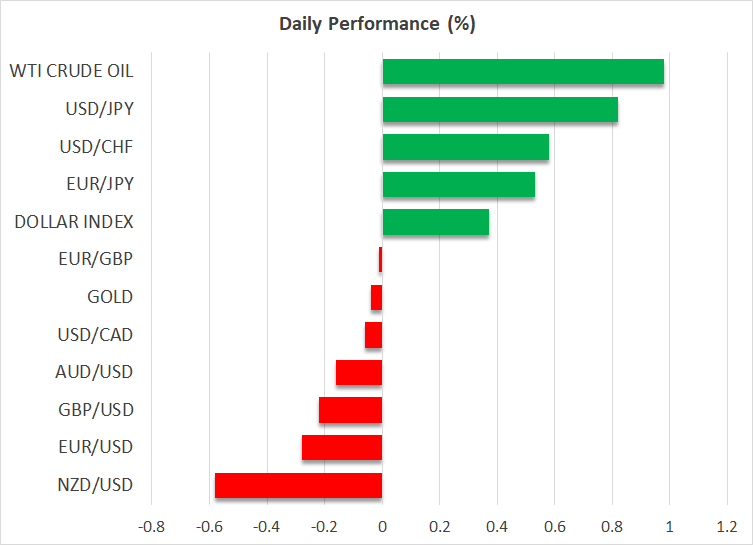

中国経済への悲観的見解は、リスク連動通貨である豪ドルとNZドル、そして鉄鉱石などの一部のコモディティにとって重荷となりました。しかし、OPECプラスが最近の原油価格の下落の中、10月の増産を2か月延期すると決定したため、市場にとって安心材料となり、原油先物は1%以上反発しました。本日の反発は、先週金曜日に1年ぶりの安値を更新した後の単なるテクニカルな回復の可能性もありますが、株式市場や債券市場と同様に、悲観的な見通しはおそらく終焉したとの認識である可能性もあります。

米10年債利回りは本日急上昇しており、米ドルも変動した金曜日のセッション後、本日は安定しています。米ドルは日本円に対して、8月の安値を突破する付近まで下落しましたが、本日は143円を上回っています。またユーロは、先週1.1100ドルを突破しようと試みるもできず、1.1050ドルの領域に戻りました。ECBが今週の木曜日の会合にて、追加利下げを行うと予想されていることから、ユーロが今後数日間でさらに下落する可能性があります。