XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

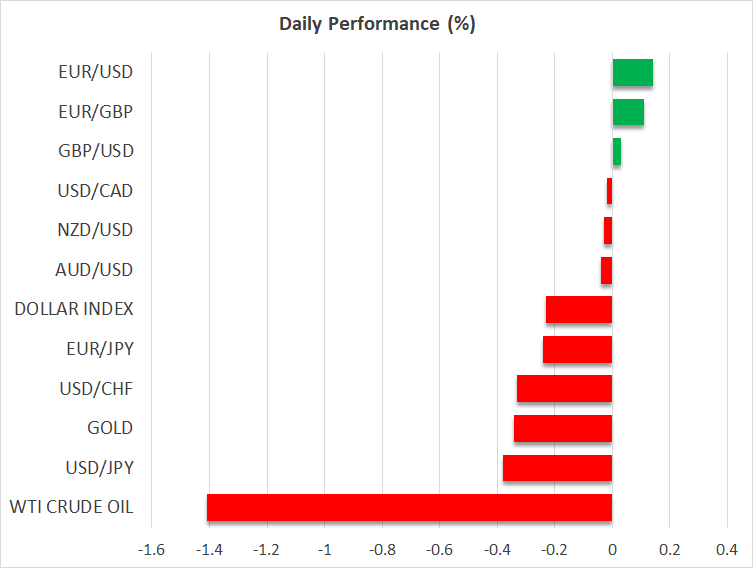

・日本円とスイスフランは上昇、豪ドルが最も下落

・リスクオフの「9月相場」が始まり、米株式市場下落

・昨日の米ISM 製造業PMIで米経済への懸念再浮上

・リビアは中銀新総裁の共同任命で合意の見通しで原油価格下落

リスク回避志向が優勢

火曜日、米ドルはほとんどの主要通貨に対して上昇し、伝統的な安全通貨である円とフランに対してのみ下落しました。最も下落したのはコモディティに連動する豪ドルでした。

安全通貨の上昇とリスク連動通貨の下落は、リスク選好志向の低下を示唆しています。これは、米ドルが上昇しているにもかかわらず、米国債利回りが低下していることも理由として挙げられますが、そのほとんどは株価の暴落からも裏付けされます。米株価指数は8月上旬以来最大の一日当たりの下落率を記録し、ハイテク株比率の高いナスダックは3%以上下落しました。

この市場の動きにはもともと明確なきっかけはありませんでしたが、昨日発表されたISM製造業購買担当者景気指数はリスク回避の動きを強めたかもしれません。とはいえ、購買担当者景気指数(PMI)の結果だけで、市場があれほどの反応を示したとは言えないでしょう。おそらく投資家は、過去98年間の平均リターンがマイナスとなった暦月は9月だけであるという「9月相場」を認識した上で、リスク回避を強めた可能性があります。言い換えれば、これは自己成就予言かもしれません。

とはいえ、歴史的に見ても、大統領選挙前の9月は株価が上昇する傾向にあります。従って、今月後半に回復が見られるかどうかが注目となりそうです。

昨日のISM製造業PMIで市場の懸念再浮上

昨日のISM製造業PMIに関しては、購買担当者景気指数がいくらか上昇したものの、予想までの上昇とはならず、内訳についても強弱まちまちとなりました。価格指数は上昇しましたが、注目されていた新規受注指数は縮小圏でさらに低下しました。雇用指数は若干上昇しましたが、拡大圏となる50の突破とはなりませんでした。

この経済データの発表によって、米経済のパフォーマンスに対する懸念が再浮上したのかもしれません。そのため、今月のFOMC会合での0.50%の利下げの確率は、昨日初めの30%から43%まで押し上げられました。

先月のジャクソンホール会議において、パウエル議長が労働市場の重要さを強調したことを鑑みると、FRBが実際に大幅利下げで緩和サイクルを開始するのかは、ある程度の改善が予想されている金曜日の雇用統計次第になりそうです。しかし、昨日のISM製造業PMIでは、雇用指数が拡大圏に突入できなかったことから、金曜日の雇用統計は下振れとなる可能性があります。

原油価格下落、本日カナダ銀行は3会合連続で利下げへ

エネルギ市場では昨日、リビアでの石油輸出と生産の縮小に対する紛争が終わるとの見通しから、原油価格が5%以上下落しました。リビアの東西勢力は、1か月以内に中銀新総裁の任命することに同意したため、石油生産が紛争前の水準に戻るとの期待が高まっています。

一部のOPECプラス加盟国が、10月に日量18万バレルを増産するとの報道も原油価格に重荷となった可能性があります。いまのところ、原油価格を支える可能性のある唯一の材料は、中東情勢の緊張ですが、現時点ではその影も薄くなっています。

本日のカナダ銀行による金利政策会合を前に、原油連動通貨であるカナダドルも下落しました。投資家らは、カナダ銀行が3会合連続で利下げを行うことを確信しており、0.25%の利上げの確率は75%、0.50%の利下げの確率は25%となっています。

カナダ銀行の前回会合より、経済データは、カナダ経済とインフレの減速を示しており、3会合連続での利下げを正当化しています。したがって、問題はカナダ銀行が利下げをするのかではなく、どれほどの利下げ幅となるかとなっています。0.50%の利下げとなる場合、0.25%の利下げを期待する投資家には期待外れとなり、カナダドルが続落する可能性があります。