XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

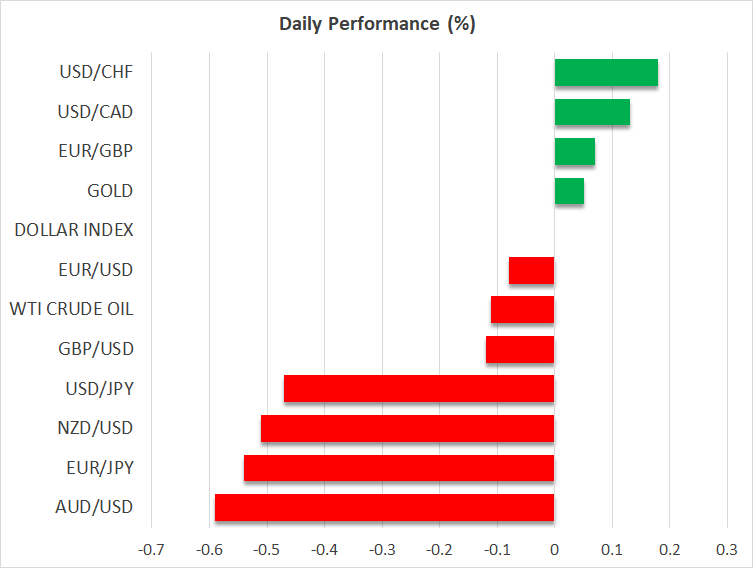

・今週の一連の経済データに向けて市場は準備態勢

・昨日の祝日開けで米ドルは上昇基調

・市場の焦点は本日のISM製造業PMI

・ゴールド下落、原油価格は回復も見通しは強弱まちまち

米国のデータ発表に注目

米国市場参加者が連休から戻り、本日の焦点は米国の経済指標カレンダーとなるでしょう。パウエルFRB議長が先日のジャクソンホール会議での講演で、労働市場データの重要性を強調したため、本日発表のISM製造業購買担当者景気指数が今週の動向を大きく左右する可能性があります。

8月のISM製造業購買担当者景気指数の雇用指数は、COVID-19パンデミックの中、2020年7月以来の低水準に落ち込みました。本日の結果でさらに労働市場の軟化が示される場合、金曜日の非農業部門雇用者数が現在のエコノミスト予想(16万人増)を大幅に下回るのではとの市場の懸念が強まる可能性があります

今週の経済データによって、米労働市場の軟化が示される場合、9月18日に発表されるFRBによる金利の利下げ幅が決まるかもしれません。非常に厳しい数字が出れば、2週間後に0.5%の利上げが実施されるとの予想が高まるでしょう。しかし米国経済指標が全体的に満足のいくものであることを考えると、FRBは0.5%利下げという積極的な動きで市場を混乱させることは避けたいと考えているでしょう。

継続するユーロ圏の問題

ユーロ圏の経済が複雑な問題を抱える中、ユーロはここ最近の高値1.12ドルまで上昇した後下落基調です。ユーロ圏の自動車メーカーは、ドイツを含む西欧での相次ぐ工場閉鎖への準備態勢に入ったと言われています。中国の電気自動車(EV)に対するの関税が最近発表されたにもかかわらず、ユーロ圏の自動車メーカーは、EVの技術面で大きく遅れをとっているため、不確かな将来に直面しています。

この工場閉鎖は、ドイツ政府にとっては最悪のタイミングとなるでしょう。先週末のドイツ2州で行われた州議会選挙で連立与党は振るわず、右派と極右政党が大きく前進したことから、シュルツ首相が来年の総選挙で勝利する確率が低くなりました。

ECBは、来週の会合にて、0.25%の追加利上げを行うことがほぼ確実視されていますが、この追加利下げによって、ユーロ圏全体の現在の問題の多くが解決されるとは考えられません。特にドイツは、ロシアとウクライナ間の紛争によって、エネルギー費が上昇しており、 予算の制約からドイツ経済の持続的な回復にとって乗り越えられない障壁となっていることが裏付けされています。

ゴールド下落、原油価格は現在黒字

比較的静かな市場となった先週から、ゴールドはついに動きはじめ、2,500ドル台を下回りました。バイデン大統領からの新たな圧力やイスラエルでの多くのストライキが起こっているにもかかわらず、イスラエルのネタニヤフ首相が停戦への期待を否定する中、ゴールドは、今週の経済データと9月の経済イベントを控えた利益確定とポジショニング調整から下落しました。

反対に、原油価格は現時点では黒字となっています。7月5日にピークとなった82.24ドルを更新した弱気トレンドは、OPECプラスが増産を計画しているため、依然として続いています。市場は10月から日量18万バレルの増加を期待していますが、一部リビアでの石油生産問題を背景に生産割当の大幅増加が懸念されています。

石油増産が発表される場合、特に中国の経済データが引き続き市場の期待に応えられないとなると、需要供給のバランスがマイナスに働く可能性があります。中国政府による経済の再活性化への努力は、今のところ結果に結びついていないため、原油の需要低下となり、原油価格の持続的な回復への障壁となっています。