XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・前回のFOMC会合議事録から7月での利下げ賛成派も明らかに

・非農業部門雇用者数の下方修正幅は2009年以来

・明日のジャクソンホール会議でのFRB議長講演を前に、本日はPMI指数に注目

・米株式市場は上昇、原油価格は続落

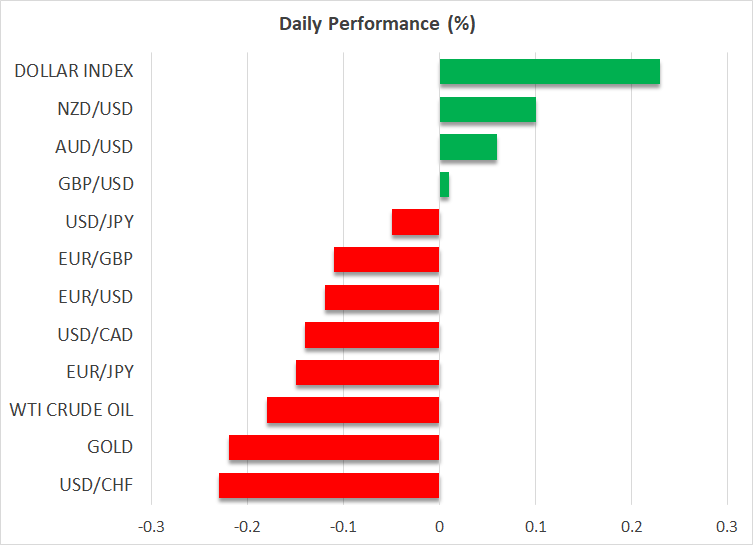

FRBへの利下げ観測高まり、米ドル下落

7月30-31日のFOMC議事録では、FRBメンバーが9月の利下げに意欲を示していることが明らかになり、更にはその会合で借り入れコストを引き下げる意向を示すメンバーもいたことから、米ドルは水曜日、主要通貨に対して下げ幅を拡大しました。

このFOMC会合は、米国の景気後退懸念の波乱を助長した7月の米非農業部門雇用者数の発表前に開催されたため、米国経済が比較的好調であったにもかかわらず議事録では、関係者が利下げに熱心であったことを示唆しています。

議事録に先立ち、労働省が発表した3月までの1年間の雇用者数が当初予想を下回ったことも、ドル売りを促した可能性があります。同報告によると、雇用者数は世界金融危機以来最も急な下方修正となる81万8,000人となりました。

こうした状況を踏まえ、投資家は9月に0.5%の利下げが実施される確率を35%に引き上げ、年内の利下げ幅を1.05%に拡大しました。

昨日発表されたFOMCの議事録発表が、金曜日のジャクソンホールの会議でのパウエルFRB議長の講演への注目となり、方向性はだいぶはっきりしてきたようです。投資家たちは、9月の利上げ幅に関しての示唆、労働市場や経済全般の状況に関する最新の情報を待ち望んでいることでしょう。

本日のS&Pグローバルが発表するPMI速報値から、8月の景気がどの程度好調だったかをいち早く垣間見ることができるかもしれません。

本日はEUと英のPMI指数、明日の植田総裁の国会証言に注目

ユーロ圏とイギリスのPMI指数も本日注目となるでしょう。ユーロ圏のPMI指数については既に発表され、改善が示唆されましたが、今後の軟化には交錯する期待となりました。しかし、ECBによる9月の0.25%追加利下げが完全に織り込まれていることには、市場は引き続き確信しているようです。

イギリスでは、イングランド銀行が次回会合では金利を据え置く確率が73%と見られており、本日のPMI指数が予想通り改善する場合、来会合での現状維持とのスタンスの可能性が高くなり、その結果ポンドは上昇トレンドを維持する可能性があります。

ドル/円トレーダーは、明日のパウエル議長と日銀植田総裁の発言に注目することになるでしょう。植田総裁は、日銀の前回会合での利上げ決定について、国会で証言する予定です。

日本政府からの相反するシグナルを受けて、トレーダーは日銀の方向性について、より明確なシグナルを探求することになるかもしれません。現在市場は、ほぼ60%の確率で年内に0.10%の追加利上げが行われると予想しています。

株式市場は米利下げ観測の高まりを歓迎、原油価格は下落

昨日の米株式市場は黒字で取引を終え、米労働市場軟化を示す経済データも、今回は市場の動揺となることはなく、「悪いニュースは良いニュース」の伝統的なパターンが株式市場に再び戻ってきたことが示されました。おそらく、非農業部門雇用者数の下方修正は、米経済が景気後退の瀬戸際にあるではなく、近いうちに利下げの見通しが高まったことを示唆し、市場のムード改善となったのかもしれません。

景気後退へのある程度の懸念は、原油価格にのみ反映されたようで、需要懸念より下落しました。意外なことに、中東情勢はそれほど材料視されていないようです。昨日、ギリシャ船籍のタンカーが紅海で繰り返し攻撃を受けた後行方不明となり、一方でブリンケン米国務長官による中東訪問はイスラエルとハマスの間での合意に達成せずに終了しましたが、新たな供給関連の懸念も原油価格には反映されませんでした。