XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・米景気後退への懸念と期待外れの決算報告でハイテク株は売りへ

・安全資産の上昇から円高進行も米ドルは強弱まちまち

・本日の米雇用統計は市場の懸念を払拭できるか

殺伐とした雰囲気が戻る株式市場

木曜日に発表された米国の軟調な経済指標を受けて、週半ばのウォール街の上昇は長くは続かず、利下げ楽観論は憂鬱なものに変わりました。ISM製造業PMIは先月、12月以来の低水準を記録し、雇用者数は2020年6月以来の減少となり、その一方でISM仕入価格は予想外に上昇しました。

最近の労働市場の健全性に懸念が忍び寄る中、PMIの下振れは米国経済がハードランディングに向かうのかもしれないという不安を煽りました。投資家はすでに、木曜日の未明に発表された週間失業保険申請件数が予想を上回ったため、神経を尖らせていました。

ウォール街の株価は急反落し、ナスダック100は木曜日に最も下落し、本日の世界中の株式指数は大幅なマイナスで幕を開けました。

本日の雇用統計を前に、市場は米利下げ幅拡大予想

今週水曜日のFOMC会合決定では、FRBが利下げについて、これまで最も強く示唆したことを鑑みると、株式市場での売りはやや意外といえます。しかし、市場は年内での合計利下げ幅を3回の0.25%以上に押し上げる中、米利下げ観測の焦点が、もはや時期ではなく、利下げ幅に移行しています。

また、11月での大統領選により、FRBが11月のFOMC会合にて利下げを行わない場合、12月での会合では0.50%の利下げとなる見通しが強まっています。しかし、この予想は条件反射的な反応にすぎない可能性があり、本日の米雇用統計が景気後退の懸念を裏付けるのか、またはこの見解を払拭するのかを判断するのに重要なデータとなるでしょう。

7月の米労働市場は、17万5千件の雇用者数増加となり、失業率は4.1%で横ばいとなると予想されています。雇用者数が15万件を下回り、失業率が上昇する場合は、市場の不安材料を払拭することにはならないでしょう。

ハイテク社の決算報告は市場の期待に応えられず

しかし米株式市場では、投資家がハイテク株とAI関連株の見通しについて再評価しているようで、FRBや米経済の方向性だけではないようです。

アップルとアマゾンは昨日、予想を下回る収益とAIへの巨額の投資計画を発表しました。アマゾンは特に、低調な今四半期のガイダンスから市場には期待外れとなり、一方インテルが大規模な解雇を発表したことで、テクノロジーセクターには大きな衝撃となりました。

米経済の成長への懸念と大統領選の行方、そしてAIへの巨額投資とともに、中東での地政学的なリスクから、米株式市場の恐怖指数とも呼ばれるVIX指数は4月以来の高水準まで押し上げられました。

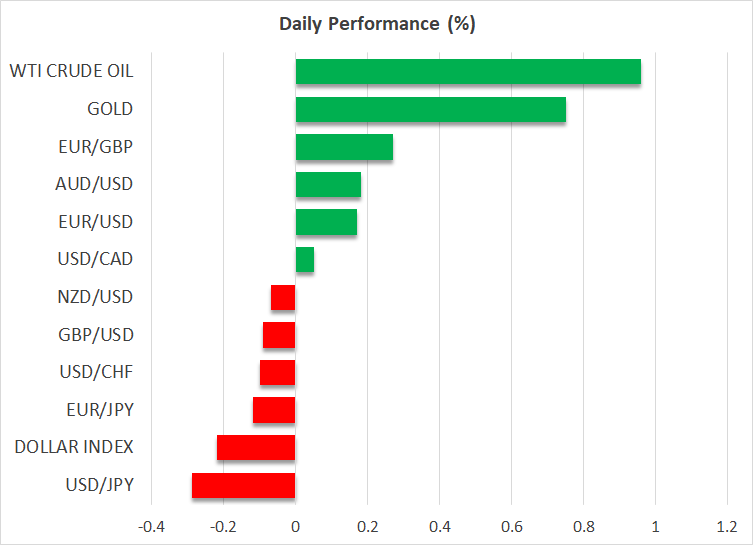

日本円は安全資産上昇の恩恵を受け円高、ポンドは下落

米国債利回りの急低下も、債券市場の上昇の大部分が、FRBによる利下げへの期待ではなく、安全資産への資金流入によることは、米ドルの回復力によっても裏付けされており、株式市場にとっては安心材料とはなっていません。

しかし、米ドルも日本円やスイスフランといった他の安全資産から圧力を受けており、ゴールドは小幅上昇し、7月の高値に近づいて上昇しています。

日銀が今週の会合にて、政策の正常化に向けて追加利上げを決定し、年内にさらなる利上げを示唆したことから、日本円は2週連続で最も上昇した通貨となる見込みです。

昨日、イングランド銀行が0.25%の利下げを決定したことを受けて、ポンドが今週最も下落した通貨となりました。イングランド銀行は追加利上げについては「慎重となる」と示唆しましたが、ポンドは米ドルに対して1か月ぶりの安値まで下落しました。