XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・ドル/円は米GDP数値後回復へ

・本日のコアPCE物価指数は米利下げ観測に影響するか

・来週の日銀会合を前に円高の勢い失う

・米株式市場は続落、企業の決算報告続く

米GDP統計が米ドル上昇に拍車

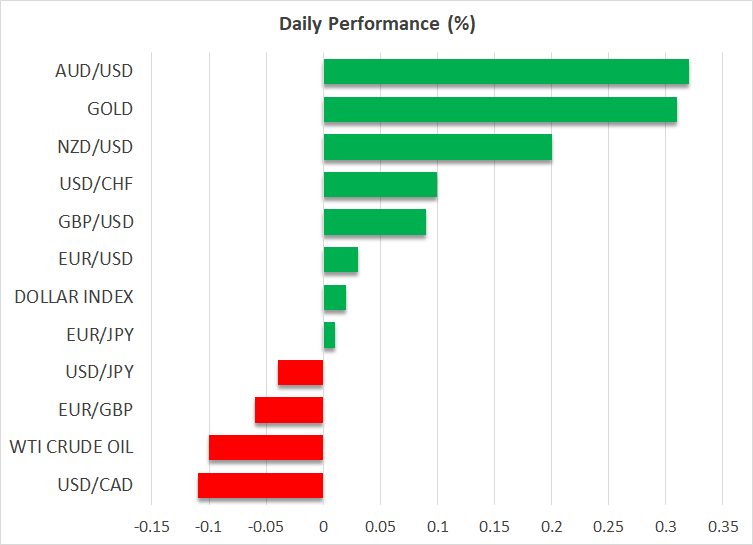

昨日の米ドルはほとんどの主要通貨に対して上昇し、対円では下げ幅を縮小、対豪ドル、対NZドル、対カナダドルでは上昇幅を拡大しました。

日本円に対するドル円相場の回復を可能にしたのは、第2四半期の米GDPが予想を上回ったことでしょう。米GDPは、米経済が前期比年率2.8%増まで膨らみ、第1四半期の1.4%増から2.0%増に加速するとの予測を上回ったことを明らかにしました。

とはいえ、インフレ率の顕著な鈍化が米PCE(個人消費支出)指数で確認されたため、FRBの今後の方針に対する予想にはほとんど影響はありませんでした。投資家は、年内に合計3回の利下げを行う可能性が65%程度あると織り込む一方で、FRBが9月に0.25%の利下げを実施するとの見方を崩していません。1月に3回目の利下げが行われることは完全に織り込まれています。

本日、注目が集まりそうなのは、6月の米コアPCE物価指数です。予想では、前年同月比は2.6%から2.5%に低下し、6月のコアCPIの減速を裏付けています。

とはいえ、特にこの好調なGDP指標の後で、PCE指標のわずかな鈍化が、利下げへの期待を大きく変えることはないでしょう。

円高減速、豪ドルとNZドル、カナダドルは続落

本日は円高で始まり、ドル/円は5月3日の安値である151円85銭まで下落しましたが、予想を上回る米GDP数値により回復しました。株式市場の続落から、日本円が引き続き安全資産への資金流入の恩恵を受けており、また収益性の高いキャリートレードの巻き戻しからも恩恵を受けていることが示唆されています。

しかし好調な米GDPによる米ドルの回復から、市場は来週の日銀会合にて0.10%の利上げの確率を70%と予想しているにもかかわらず、日銀に迅速な引締めサイクルを期待していないことを鑑みると、円高が少し行き過ぎた可能性があります。そもそも日銀への追加利上げ観測を考慮しても、日米間の金利差は依然として大きいといえます。

豪ドルとNZドルは、中国経済への懸念を引き続き反映して下落しており、一方カナダ銀行が2会合連続で利下げを決定し、カナダのインフレが引き続き下降する場合に追加利下げの可能性もあると言及したことで、カナダドルも下落幅を拡大しています。現在、カナダ銀行による9月の追加利下げの可能性は66%と見られています。

ナスダックとS&P500は続落

昨日のナスダックとS&P500は下落幅を拡大し、セッションの後半でのハイテク株の売りが再開したことでナスダックはさらに1%近く下落しました。ダウ・ジョーンズは、何とか黒字で取引を終えました。

テクニカルな観点からは、ナスダックもS&P500も依然として主要な上昇ラインを上回っており、ここ最近の下落もただの調整に過ぎないことが示唆されています。また、株式下落が減速していることから、押し目買いの投資家が市場に再参入してきたのかもしれません。

しかし、株式市場の回復となるのか、または下落し続けるのかを決定づけるのは、ハイテク大手による決算報告となる可能性があります。結局のところ、現在の株式市場の上昇トレンドは大手ハイテク社を巡る楽観的見解から引き起こされているからです。