XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・FRBの利下げ観測と米大統領選が市場のセンチメントに影響

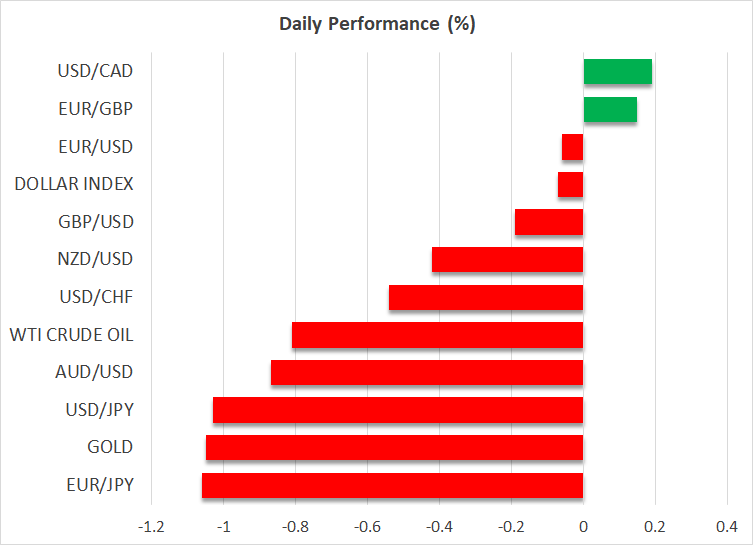

・ユーロは米ドルに対して引き続き下落

・中国人民銀行はさらなる利下げ発表

・ゴールド下落、豪ドルとNZドルも下落幅拡大

激化する株安

米国の主要株価指数が昨日、2022年後半以来最悪の日次パフォーマンスを記録したため、株価は深刻な影響を受けています。昨日の米PMI企業調査結果がまちまちであったため、この動き(株価の下落)の引き金にはならなかったことを考えると、継続するこの株安の原因は根深いでしょう。予想されるFRBの利下げや米大統領選への神経質な見方が強まる中、ハイテク株は調整に向かっています。

とはいえ、本日は2024年の第2四半期GDP速報値や6月耐久財受注統計の発表があるため、米国市場はかなり忙しくなっています。堅調な指標が出れば、来週のFRB総会でハト派的な方向に転換する可能性はほとんどなくなると見込まれますが、市場は9月の利下げを完全に織り込み続ける形となりそうです。

米大統領選がヒートアップ

米大統領選挙は、両候補による発言がさらに激しくなることが予想され、引き続きニュースの話題を独占しています。カマラ・ハリス現副大統領は、最初の世論調査で有利とみられることから、多額の資金流入を享受しています。今回の選挙戦におけるオバマ前大統領の役割はまだ未定であるため、アナリストたちは、ハリス氏を支持することを公言することが11月の選挙戦の結果を左右する可能性があるとして強調しています。

米ドルはユーロ安から恩恵受ける

一方、ユーロ圏の経済データが低調となる中、ユーロは米ドルに対して下落しています。この状況は、年内2回以上の利下げの市場期待に同意するECBハト派にとっては好材料です。来週のユーロ圏のインフレレポートが下振れのサプライズとなる場合は、追加利下げについて、ECBタカ派を説得するのに大きな助けとなる可能性があります。

カナダ銀行は2会合連続で利下げ決定

カナダ銀行は昨日、予想通り2会合連続で利下げを決定しました。カナダでのインフレ圧力の緩和が予想されていることと、経済見通しが悪化し、労働市場が軟化したことで、マックレム総裁らは追加利下げを決定しました。

米国での景気減速が現実的となり、米インフレも下方軌道を再開する可能性があるため、カナダ銀行はさらなる利下げについての見解を維持しています。カナダドルは米ドルに対して依然として1.3845ドル辺りの今年最安値付近で圧力を受けています。

中国政府による予想外のさらなる利下げ

中国人民銀行は、今週の月曜日に最優遇貸出金利(ローンプライムレート)を0.10%引き下げたこと受けて、本日のアジアセッションにて、予想外にMLFの金利を0.20%引き下げました。MLFは銀行が中国人民銀行から最大1年間資金貸し出しに利用できるベンチマークのレートとなります。これらの発表は、最近開催された共産党の重要会議・第20期中央委員会第3回総会(3中総会)での決定事項の一部の可能性もありますが、これらの利下げが住宅セクターを救済するのに十分であるかについて、市場には懸念材料となっています。

一方、ゴールドは続落しており、7月中旬からの上昇分を早くも帳消しにしており、ビットコインも64000ドル辺りで推移しています。豪ドルとNZドルも続落しており、豪ドルは9セッション連続で下落し、2019年8月以来の最長の下落期間となりました。