XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・米利下げ観測とソフトランディングへの期待で米株式市場は最高値更新

・トランプ氏再選によるリスクも米国債利回り低下でゴールドも最高値更新

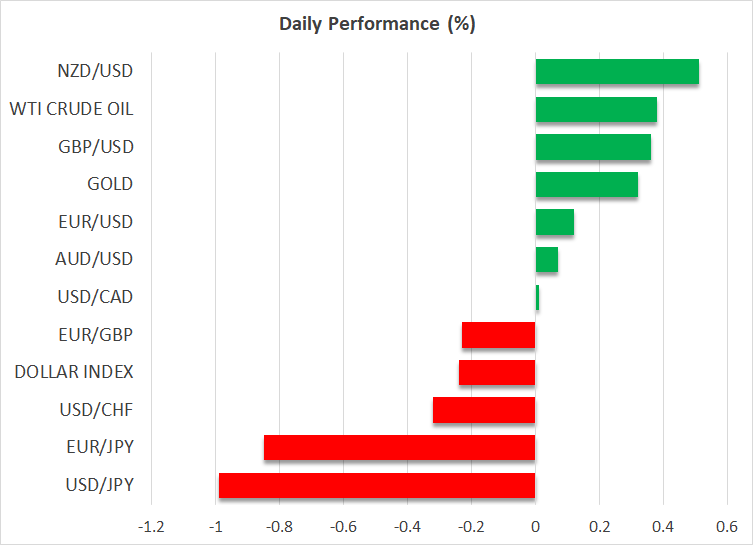

・ポンドとNZドルはそれぞれのCPI指数が予想を若干上回り小幅上昇

米国株はソフトランディングに備える

世界的な株式市場が第二次トランプ政権の見通しに対して苦戦するなかでも、FRBは近いうちに利下げを実施し、ソフトランディングさせることができるという楽観論が、ウォール街のリスク選好を煽り続けています。トランプ氏が大統領に返り咲く場合、中国だけでなくすべての輸入品に新たな関税が課されるのではないかという懸念はもちろん、トランプ大統領がウクライナのみならず台湾に対してものコミットメントを欠くことから生じる地政学的リスクもあり、世界中の投資家が神経をとがらせています。

しかし、米国の投資家にとってこうした懸念は、トランプ大統領がホワイトハウスに復帰した場合の減税や規制緩和などの政策への期待によって、帳消しになっています。しかし、これらの投資家はFRBが間もなく利下げに踏み切るという高揚感にとらわれ、ドナルド・トランプ氏が米国大統領として2期目を勝ち取ることによる潜在的な危険性を見落としている可能性もあります。

当然のように、米株式市場ではFRBの利下げと業績期待の方が優先されているようです。米国のインフレ率はようやく納得のいく形で下降に転じ、昨日の6月小売売上高が予想を上回ったことで、急激な景気減速への懸念が和らぎました。さらに、FRB幹部は前回のCPI報告以来、タカ派的見解ををいくらかトーンダウンさせているようで、9月の利下げは完全に織り込み済みとなっています。

大手ハイテク株下落でダウ・ジョーンズ上昇

株式市場にとってさらに重要なことは、FRBが2025年に大幅に追加利下げを行うことで、この期待が米国債利回りを引き下げています。また、これまでの堅調な企業決算報告からも、投資家が米株式市場に弱気となる理由はほとんど見当たりません。

しかし、トランプ氏再選出による貿易リスクへの懸念が米株式市場からの資金流出となっていない一方で、ダウ・ジョーンズとラッセル2000が最も恩恵を受けて上昇しており、小型株や伝統株に投資が流入しているようです。

昨日のダウ・ジョーンズは1.9%上昇して最高値を更新し、ラッセル2000は過去1週間で11%以上も急騰しました。S&P500もまた最高値を更新しましたが、大手ハイテク株からのセクターローテーションと、中国への半導体販売に対する新たな規制への懸念からナスダックは下落しました。

ポンドとNZドルはCPI指数後上昇、ゴールドも過去最高値更新

為替市場では、ボラティリティの変動がないわけではありませんが、今週の主要通貨ペアは方向性を見失っているようです。月曜日反発した米ドルは、昨日下落し、本日も主要通貨に対して続落しています。

本日の英CPIが予想を上回り、イングランド銀行による8月の利下げに疑問が投げかけられる結果となり、ポンドは2023年7月以来初めて1.30ドルを突破して上昇しました。総合CPI指数は2.0%を維持したものの、サービスインフレ率に関しては、5.7%と高止まりしており、イングランド銀行にとっては悩みの種となっています。

投資家は、ニュージーランド準備銀行による年内の利下げについても不確かなようです。ニュージーランドの第2四半期のCPI指数は、本日前年比で3.3%と予想を下回りましたが、非貿易材のインフレ率に関しては、予想を上回る結果となりました。本日のNZドルは、日本円に次いで2番目に上昇しています。日銀については、先週金曜日にも2日目の介入を行ったとの報道を受け、円高となっています。

一方で、ゴールドは上昇基調で、米国債利回りの低下とFRBによる利下げ観測の高まりから、日中最高値である1オンス2,482.29ドルに本日達しました。