XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・予想を下回る米CPI指数で米ドル下落

・FRBは年内1回の利下げ示唆で米ドルは若干回復

・日銀は市場の期待に応えて7月での利上げを示唆するか

・軟調な米CPI指数で米株式市場は最高値更新

米インフレ減速、FRBは今年1回の利下げ予想

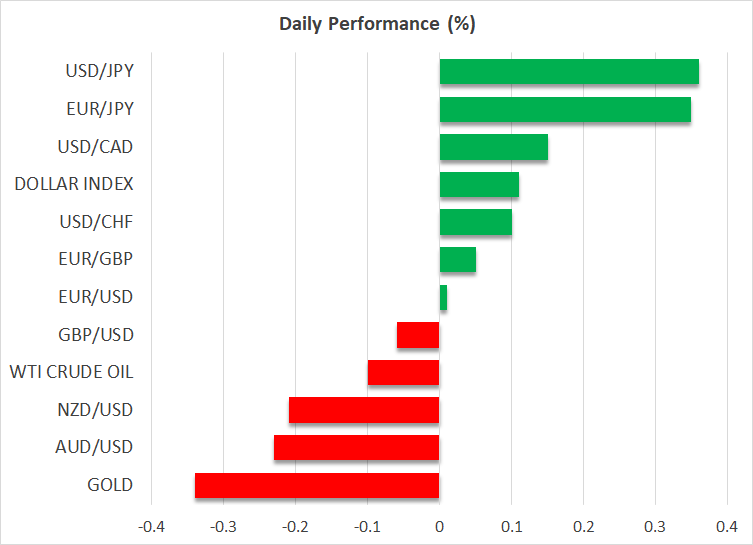

昨日の米ドルは、変動の激しいセッション後、全ての主要通貨に対して下落して取引を終えました。しかし、本日は若干回復しているようです。

昨日の5月の米CPI指数で、消費者物価が停滞し、年間総合インフレ率も3.4%から3.3%まで低下したことが明らかになり、米ドルは大規模な売りとなりました。

そうは言っても、CPI指数レポート発表の数時間後、FOMC会合において、FRBが予想以上にタカ派姿勢を見せ、予想金利経路を3月での年内3回の利下げに対し、1回の利下げを示唆し、上方修正したことから、米ドルは回復し始めました。

しかしながら、FRBのタカ派姿勢だけでは、米ドルが黒字で終わるには十分ではなかったようです。おそらく、昨日のインフレデータによって、市場がFRBの最新のドットプロットを信用しなかったためと思われます。パウエル議長は、ドットの位置に関わらず、FOMC会合のメンバー全員が「データに大きく依存している」と述べたことも材料となったと思われます。

実際、FF金利先物によると、市場は年内にほぼ2回の0.25%の利下げを織り込んでおり、9月に最初の利下げが行われる確率は約65%と予想しています。

9月のFOMC会合まで、市場は多くの経済データを精査する必要があり、FOMC会合メンバーのうち8人はすでに年内に2回の利下げを支持していることからも、インフレのさらなる減速を示唆するデータによっては、市場の見解の裏付けとなり、結果として米ドルが新たな圧力に晒される可能性があります。

日銀は明日の会合で7月での追加利上げを示唆するか

明日は、日銀による政策会合決定があります。今回の会合では金利は据え置きと予想されていますが、関係筋によると、日銀が日本国債の買い入れを減額するかどうかを検討するのではと言われています。重要となるのは、「検討するかどうか」で、少なくても明日の会合で、購入を減額しない可能性があるということです。

さらに、日本経済が予想以上に縮小しているという事実が、追加利上げへの道の妨げとなっているようで、市場は7月会合での0.1%の追加利上げの確率を依然としてほぼ60%と予想しています。

国債購入のレポートと、市場による利上げ観測によって、日銀によるタカ派へのハードルが非常に高く設定されており、明日の会合決定が期待外れとなる余地が十分あることになります。日銀が市場の予想に応えない場合、日本円は下落幅を拡大する可能性が高く、ドル/円が再び160円近くまで上昇するとなると、日本政府による再度の介入のリスクが高まるでしょう。

株式市場は未知の領域での上昇続く

予想を下回った米CPI指数を受けて、米株式市場では、ナスダックとS&P500が3日連続で、最高値を更新しましたが、FRBが予測金利経路において、タカ派姿勢を見せたことから、セッションは高値から下落して終了となりました。ナスダックもS&P500もともに黒字で取引を終えましたが、ダウ・ジョーンズは始値の水準をわずかに下回って終了となりました。

FRBが年内に1回の利下げではなく、2回の0.25%の利下げをする可能性が高いと市場は確信しており、また、投資家がAI関連の成長機会を織り込むことに積極的であるように見えることからも、株式市場の強気筋は引き続き邁進する可能性があります。