XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

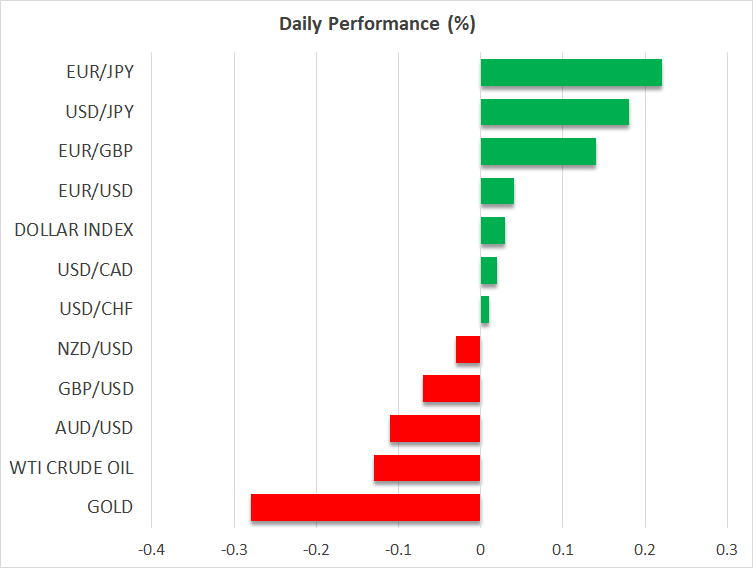

・ユーロは先日の損失の一部回復試みる

・米株式市場は横ばいもボラティリティは依然として高止まり

・本日は米10年物国債入札に注目

・ポンドは軟調な英雇用統計を受けて下落

ユーロは昨日の下落から回復を試みる

日曜日のヨーロッパ議会選挙の結果を受けて、ユーロは引き続き下落しています。フランスの解散総選挙がほとんどの見出しを支配していますが、週末の主なイベントは、ドイツでのヨーロッパ議会選挙において、3党から成る連立政党が残念な選挙結果となったことです。2021年での連邦選挙では、約51%の票を獲得した連立政権は、今回31%の支持率まで低下したため、現政権の存続可能性に疑問が投げかけられる結果となりました。

ドイツは、ユーロ圏での「病人」とも評されており、2023年末の裁判決定により、2024年の政府の財政余地も制限されています。新たな連邦選挙はまだ未定ですが、ドイツ首相の政権が弱体化すると、世界中、そして地政学上においても深刻な影響が及ぶ可能性があります。特に、ウクライナとロシアの紛争は、ウクライナがロシア連邦内の標的を攻撃することが許され、明らかに一段と進行しています。

一方で、ECBメンバーによる先週の利下げ決定について発言が続いており、追加利下げはまだ準備できていないとの圧倒的なメッセージが付随しています。ラガルド総裁は、「金利は必ずしも直線的な低下経路にあるわけではない」と発言し、7月には追加利下げはないとの市場の予想を裏付け、9月の会合での追加利下げについても大きな疑問となっています。本日は、レーン専務理事、エルダーソン専務理事、そしてオーストリア中銀ホルツマン総裁の講演が予定されており、特に先週の会合にて唯一の利下げ反対を支持したホルツマン総裁の発言が注目となります。

米株式市場は上昇で終了も確信欠く

米株式市場は、1か月のインプライド・ボラティリティが30日レンジの上限にとどまっており、引き続き横ばいで推移しました。もっとも、市場参加者は明日発表の5月の米CPI指数とFOMC会合決定を前に様子見となっています。しかし、米株式市場の一時的な動きは、これまでのラリーの勢いが失速していることの兆候とも考えられ、明日の経済イベントがFRBによる9月での利下げの可能性を裏付けしない場合は、大幅な調整となる可能性もあります。

本日の経済カレンダーは、米10年物国債入札があります。2週間前、一連の入札が弱い結果となり、利回りを押し上げて市場の注目となり、月末の株価調整となりました。昨日の3年物国債入札は凡庸な結果となりましたが、本日の10年物、さらに重要なことに、明日の30年物国債入札がどのような結果となるかに注目です。

ポンドは昨日の上昇分の一部を還元

イギリスでの本日の軟調な雇用統計を受けて、ポンドは昨日の上昇分の一部を還元しています。5月の英失業保険申請件数は5万4百件まで急増し、2021年3月以来の高水準となり、4月の失業率は4.4%まで上昇しました。ボーナスを除いた平均賃金が、再び前年比で6%増となり、平均賃金の伸びが安定していなければ、ポンドはより広範にわたって下落していたと思われます。

軟調な英雇用統計はおそらく、イングランド銀行のハト派にとっては朗報となりましたが、8月の会合での利下げの重要なカギとなるのは、来週の英CPI指数でしょう。現在の英総選挙キャンペーンのため、イングランド銀行のメンバーによる公の場での発言は最低限に制約されており、7月4日での総選挙を前に、ハト派的な金融政策は選挙にも影響を与えかねないことから、6月20日でのイングランド銀行の政策会合は現状維持となるでしょう。