XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・ECBは利下げ決定も今後の見通しは不透明

・本日の米雇用統計に注目

・軟調な米雇用統計で来週のFOMC会合がハト派となる可能性も

・米雇用統計が予想外に上振れとなる場合は株式市場は下落の可能性も

ECBは利下げに踏み切るも今後の見通しは不透明

昨日、ECBは大方の予想通り、0.25%の利下げを発表しました。ラガルド総裁は、ほぼ全会一致となった決定について説明しようと試みましたが、2024年と2025年のユーロ圏のインフレ予測を上方修正し、インフレ率が3月での予想よりも3か月遅れて2%に達するとの予想を鑑みると、総裁の説明にはやや疑問が残る結果となりました。

ECBがFRBよりも先だって利下げに踏み切ったことで、通常のサイクルを予想するものはいませんでした。したがって、前回の緩和サイクルと比較して、ECBが追加利下げを実施するためには、ディスインフレのプロセスを裏付ける一貫性のある経済データが必要となることは当然のことでしょう。

ECBは7月の次回会合までの45日間で、追加利上げを正当化する十分なデータを集められないと考えられるため、次回会合での利下げの可能性は低いでしょう。そのため、9月での会合は「ライブ」となり、さらに重要なことには、ECBとしては、FRBがついにハト派に転じるのを待つまで貴重な時間を稼げることになります。

全体として、ECBは、特に今後数週間のユーロ圏の経済データが堅調に推移する場合は、説明責任を伴うことになります。本日は、ラガルド総裁とECBのメンバーであるシュナーベル専務理事、オーストリア中銀ホルツマン総裁、そして、ポルトガル中銀センテノ総裁による講演が予定されています。

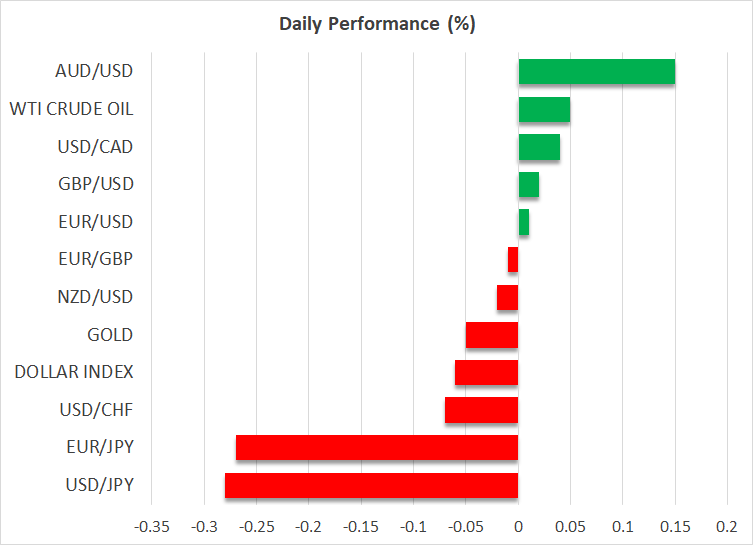

一方、ECBによる利下げはハト派的発言を伴わなかったことから、ユーロの動きはあまり変動はありませんでした。ユーロ/ドルは、引き続き3か月ぶりの高値付近で取引されており、ポンド/ユーロは依然として2023年6月以来下値として機能している強力なサポートゾーンを試しています。

本日の米雇用統計に注目

本日の焦点は、米雇用統計となります。来週にFOMC会合を控え、市場は来週の会合決定がより重要となるかと判断することになります。

5月の非農業部門雇用者数は18万5千件まで増加し、失業率と平均所得の伸びはともに前年比3.9%で横ばいとなると予想されています。平均賃金の伸びの鈍化が一服していることは、個人消費が引き続き堅調となる可能性を示唆していると見られるため、市場はより注目するでしょう。

市場は軟調な米経済データを必要としており、水曜日のADPによる民間雇用統計の軟化と昨日の米失業保険申請件数の増加によって、本日の雇用統計も下振れとなる可能性があります。FRBは来週水曜日のFOMC会合にて利下げをするとは見られていませんが、本日の雇用統計が軟調となる場合、来週の会合でのパウエル議長がハト派に転ずる きっかけとなる可能性があります。

米雇用統計の大きな上振れで市場は混乱する可能性も

反対に、本日の米雇用統計が予想を大幅に上回る場合、株式市場が下落する可能性があります。一例として、非農業部門雇用者数が25万件以上となる場合、S&P500指数は決定的に下落し、米10年債利回りが再び4.5%台まで上昇するかもしれません。FRBは、市場による急激な動きを好まない傾向にあり、2023年3月の銀行破綻の再発を懸念しています。