XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

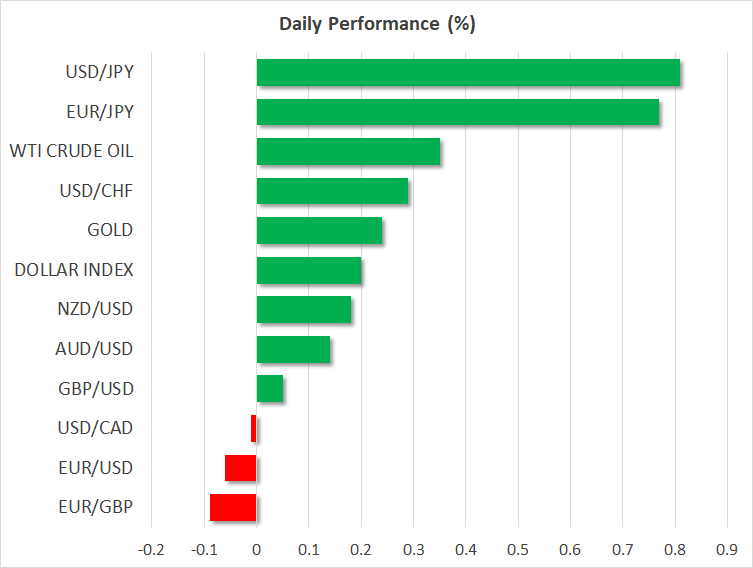

・軟調な米経済データ続き、米利下げ観測高まる

・本日の米ISMサービス業PMIを前に米ドルは安定

・カナダ銀行は本日の利下げ予想でカナダドル下落

・原油価格続落、株式市場は方向性見つからず

一連の軟調な米経済データ後、本日の米ISMサービス業PMIに注目

FRBによる利下げ観測は、これまで何度か後退しましたが、ここ最近の経済データが示すように、9月での利下げが本格的となってきました。先週の米コアPCE指数は若干減速し、米CPI指数を裏付けました。今週の経済データも引き続き利下げを支持する方向に向いており、月曜日の米ISM製造業PMI指数が物価圧力の緩和を示唆し、一方で昨日のJOLTSによる求職数も3年以上ぶりの低水準まで減少したことで、FRBによる政策転換が差し迫っていることへの期待が膨らんでいます。

FOMC会合は来週開催されますが、それまでに3つの重要な経済データの発表を控えており、来週の会合前の5月の米CPIレポートが最後の重要なデータとなります。その前に、本日の米ISMサービス業PMIと金曜日の米雇用統計が、市場の利下げへの期待を裏切らない結果となることを願うことになりそうです。特に、サービス価格支払指数が上振れとなる場合、FRBが早急にハト派へ転換するには良い前兆とはなりません。

円安進行で米ドルは安定

先週は米国債利回りが急落したため、米ドルにも圧力がかかり、主要通貨に対して8週間ぶりの安値まで下落しました。しかし本日は、米国債利回りも米ドルも安定しており、特に安全資産である日本円とスイスフランの下落から恩恵を受けて、米ドルは堅調に推移しています。

軟調な米経済データから経済成長の見通しへの懸念が生じており、一方メキシコ、インド、南アフリカでの選挙結果が予想外となったことから、世界的に政治の不確実性が広がり、下落基調だった日本円にとっては、いくらかの安全性を求める反応から恩恵を受けました。

しかしながら、本日、リスクセンチメントが改善したことは別にしても、日本国内の賃金上昇率が期待外れとなったことで、日銀が年内に追加利上げを行うかどうかに疑念が投げかけられています。

カナダ銀行は本日緩和サイクル開始か

カナダ銀行が本日の政策会合にて、利下げに踏み切る最初の中央銀行の一つとなるのではとの期待から、昨日のカナダドルは下落して取引を終え、本日は横ばいとなっているようです。カナダ銀行の政策決定は本日予定されており、市場は0.25%の利下げが行われる確率を78%ほどに織り込んでいます。

ECBによる明日の0.25%の利下げはさらに確実視されていますが、カナダ銀行もECBもともに、追加利下げのペースに関しては、フォワード・ガイダンスに市場が反応する可能性が高いと思われます。

一方、中国のサービス業PMIが予想を上回ったことで、低調なGDP数値を補ったことから、豪ドルは小幅上昇しました。

原油価格と株式市場は今後の不確実性の中で後退

原油価格も回復を試みていますが、今週の損失分のわずかな一部しか取り戻していません。OPECプラスが、自主減産を予想よりも早い時期に段階的に終了すると決定したことは、市場には好意的に受け止められておらず、今後の米経済への新たな懸念とともに原油価格にはサポートになっていません。

米経済への懸念は、株式市場にも影響しており、米株式市場の取引は最近非常に不安定で、主要指数はお互い乖離しています。しかし、FRBの政策に関する不確実性が、今のところ米株式市場の強弱まちまちのパフォーマンスの要因となっているようで、来週のFOMC会合での政策決定を控えた懸念を取り除くには、今後の米経済データだけでは不十分かもしれません。